Впровадження системи діагностики фінансового стану Вінницької торгово-промислової палати

Таблиця 3.1. Розрахунок показників порогу рентабельності та оцінки фінансової стійкості для Вінницької ТПП за 2010-2012 рр.

|

Показник |

Роки |

Абсолютне відхилення |

Відносне відхилення | ||||

|

2010 |

2011 |

2012 |

2011-2010 |

2012-2011 |

2011-2010 |

2012-2011 | |

|

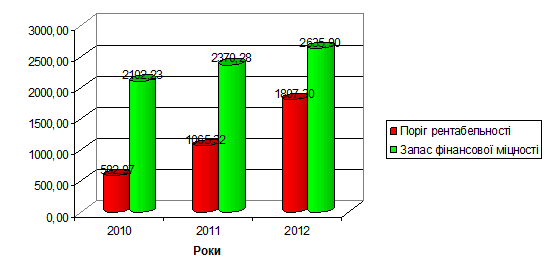

Поріг рентабельності |

582,97 |

1065,32 |

1807,30 |

482,35 |

741,98 |

1,83 |

1,70 |

|

Рентабельність по обороту |

8,20 |

3,28 |

10,95 |

-0,05 |

0,08 |

0,40 |

3,34 |

|

Запас фінансової міцності |

2102,23 |

2370,28 |

2635,90 |

268,05 |

265,62 |

1,13 |

1,11 |

|

Показник оцінки запасу фінансової міцності |

78,29 |

68,99 |

59,32 |

-9,30 |

-9,67 |

0,88 |

0,86 |

Для наочності відображення динаміки зміни порогу рентабельності та запасу фінансової міцності подамо їх на рис. 3.2.

Рис. 3.2. Динаміка зміни порогу рентабельності та запасу фінансової міцності

Також, на нашу думку, необхідно провести ретроспективний аналіз основних показників діяльності організації і на його основі здійснити прогноз на 2013 р.

Для цього виберемо основні показники діяльності Вінницької ТПП, на основі яких і будемо проводити подальший аналіз:

- дохід від реалізації продукції:

- собівартість реалізованої продукції;

- чистий прибуток.

Для вищенаведених показників в табл. 3.2 розрахуємо темпи приросту по роках, та середній темп приросту протягом аналізованого періоду.

Таблиця 3.2. Розрахунок темпів приросту основних показників діяльності Вінницької ТПП за 2009-2012 рр.

|

Показник |

Роки |

| ||||||

|

2009 |

2010 |

2011 |

2012 |

2010-2009 |

2011-2010 |

2012-2011 | ||

|

Дохід від реалізації |

2122,2 |

2 685 |

3 435 |

4 443 |

1,27 |

1,28 |

1,29 |

1,28 |

|

Собівартість реалізованої продукції |

1295,3 |

1558,1 |

1781,2 |

1974,4 |

1,20 |

1,14 |

1,11 |

1,15 |

|

Чистий прибуток |

205,5 |

220,1 |

112,6 |

486,5 |

1,07 |

0,51 |

4,32 |

1,97 |

Читайте більше

Аналіз відносних показників фінансової стійкості ТзОВ «Імперія жирів»

Поряд з абсолютними показниками в процесі аналізу необхідно розглянути

відносні показники (коефіцієнти) фінансової стійкості ТзОВ «Імперія жирів». Для

цього нами було виділено ряд показників, які найбільш повно дозволяють

визначити рівень фінансової стійкості, характеризують структуру джерел

фін ...

Інвестиції у формі капітальних вкладень

Капітальні

вкладення - інвестиції в основний капітал, зокрема видатки нове будівництво,

розширення, реконструкцію і технічне переозброєння діючих підприємств,

проектно-пошукові роботи, будівельно-монтажні роботи щодо спорудження будинків

та споруд й комунікацій до них та інші витрати кап ...