Аналіз структури надходжень місцевих податків і зборів до місцевих бюджетів

На ефективність сплати місцевих податків і зборів рівноцінно впливають як величина граничних розмірів їх ставок, так і кількісні параметри бази оподаткування. Крім того, значний вплив мають інституційна сфера, політичний клімат, інфляційні процеси, стабільність економічної ситуації в країні та її регіонах. Сукупність означених чинників формує економічне середовище, де місцеві податки та збори є залежною складовою. [21, c. 35]

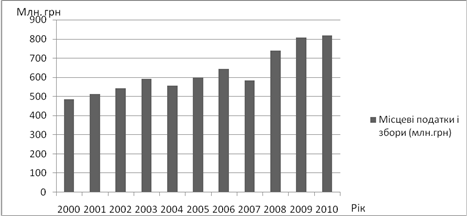

Для того щоб виявити проблеми, недоліки та перспективи розвитку місцевого оподаткування, доцільним є використання системи аналітичних показників, що характеризують кількісні та якісні параметри досліджуваних явищ, у т. ч. їх ефективність. Для оцінки ефективності справляння місцевих податків і зборів у вітчизняних літературних джерелах найчастіше використовують показник їх фактичних надходжень до місцевих бюджетів. Тому спочатку проаналізуємо динаміку загальної суми надходжень місцевих податків і зборів до місцевих бюджетів з 2000 по 2010 рік. (рис. 2. 1).

Як видно з рисунку, найбільша сума місцевих податків і зборів до місцевих бюджетів надійшла у 2010 році та склала 80538,6 млн. грн. Якщо аналізувати останні п’ять років, то найгірший показник має 2007 рік - 583,5 млн. грн. Тут спостерігається різкий спад порівняно з 2006 роком (на 9,4 %), що на нашу думку стало наслідком кризи. Починаючи з 2008 року спостерігається позитивна тенденція - приріст надходжень до місцевих бюджетів додатній.

Рис. 2. 1 Динаміка загальної суми надходжень місцевих податків і зборів до місцевих бюджетів [36], [40].

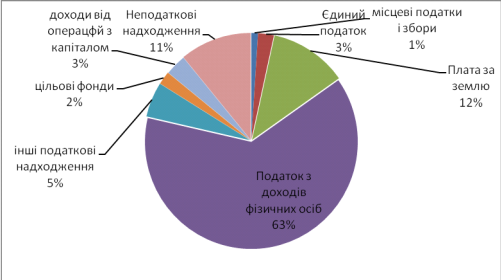

На рис. 2. 2 представлено структуру доходів місцевих бюджетів. Розглянемо, яку ж питому вагу мають у ній місцеві податки і збори.

Рис. 2.2 Структура доходів місцевих бюджетів [36]

Як бачимо, велику питому вагу у доходах місцевих бюджетів мають податкові надходження. Але місцеві податки та збори займають найменшу

питому вагу серед них.

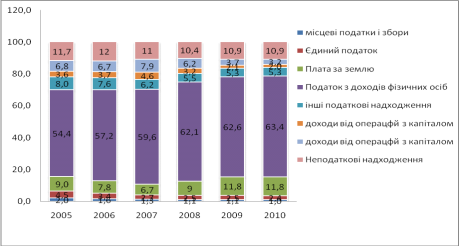

На рис. 2. 1 розглянемо, як змінювалась структура доходів місцевих бюджетів протягом останніх п’яти років.

Рис. 2.3. Структура доходів місцевих бюджетів у 2005-2010 роках [23]

У 2010 році доходи місцевих бюджетів (без урахування міжбюджетних трансфертів) склали 80,5 млрд. грн., що на 11,8 (або на 9,5 млрд. грн.) більше, ніж за 2009 рік. Рівень виконання плану доходів, затвердженого місцевими радами, склав 96,4% проти 90,7% попереднього року.

Бачимо, що в структурі доходів місцевих бюджетів, місцеві податки та збори займають частку всього лише близько 1%. Слід зазначити,що з кожним роком їх частка зменшується. Так, з 2005 року доля місцевих податків та зборів зменшилась майже вдвічі (у 2005 році вона складала 2%, а на сьогодні лише 1%). Зростання у 2010 році суми податкових надходжень у структурі доходів місцевих бюджетів відбулося завдяки загальнодержавним податкам, таким як податок з доходів фізичних осіб та плата за землю.

Слід звернути увагу і на надходження єдиного податку. У 2010 році до місцевих бюджетів його надійшло у сумі 1,9 млрд. грн. Як бачимо, їх частка порівняно з 2009 роком дещо зменшилась. Така негативна тенденція спостерігається весь, відображений на рисунку період.

Читайте більше

Особливості застосування податкових пільг щодо фізичних осіб в Україні

Для виконання своїх функцій держава формує відповідні засоби, що

концентруються в бюджетах різноманітних рівнів і цільових фондів. Перехід до

ринкових відносин, удосконалення відносин власності визначають податки як

основні джерела формування доходної частини бюджету. Проблемне вивчення й ...

Формування та використання засобів Пенсійного фонду (На прикладі ЗАТ Зіньківський комбікормовий завод Полтавської області Зіньківського району)

В Україні, як і в усьому світі, тривають процеси

старіння населення. Тим часом вік виходу на пенсію у нас один із найнижчих

порівняно з іншими країнами. За таких умов уже в 2025 році один працюючий буде

утримувати одного пенсіонера, що призведе до різкого зростання дефіциту бюджету

Пенсі ...