Аналіз пропозиції на кредитному ринку України

Виходячи з таблиці 2 «Рейтинг Українських банків станом на 1.10.2012», можна стверджувати, що найбільшим за обсягом активів, балансового капіталу та зобов’язань є Приват Банк, друге місце у рейтингу посідає Ощадбанк і трете місце займає Укрексімбанк.

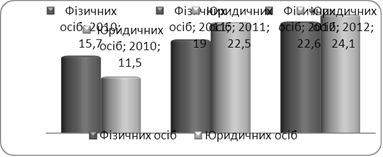

Рисунок 2. Динаміка кредитної ставки

Кредитні ставки постійно змінюються, останнім часом вони мають тенденцію до збільшення, у 2012 році ставка для фізичних осіб збільшилася на 6,9%, а для юридичних осіб збільшилася на 12,6% порівняно з 2010 роком. Така ситуація пов’язана зі збільшенням вартості кредитних ресурсів, зокрема ставок по депозитах.

Рисунок 3. Динаміка ставок по кредитних послугах банків в Україні

Аналізуючи ставки кредитів в національній валюті, можна помітити, що на початок 2008 року ставки знизилися до 13%, а на початок 2009 року вони збільшилися до 29%, таке різке підвищення спричинене фінансово-економічною кризою, як наслідок падіння курсу національної валюти. Після 2009 року ставки поступово знижувалися і в 2011 році становили 15,7%, в основному за рахунок політики НБУ спрямованої на рефінансування комерційних банків для підтримки їх ліквідності. Після цього динаміка ставок за кредитами у гривні йде на збільшення і станом на листопад 2011 року ставки становлять 20,8%, такі зміни у ставках банків можна пояснити дефіцитом національної валюти на міжбанківському кредитному ринку.

Як свідчать наведені дані ставки по кредитах в іноземних валютах суттєво не змінилися протягом цих років, та на початок 2012 року вони зменшилися порівняно з 2011 роком, до 7,2% в зв’язку із зменшенням обсягів кредитування в іноземній валюті, а у листопаді знову спостерігаємо збільшення ставки до 9,7%.

Станом на 30.06.2012 у Державному реєстрі фінансових установ містилася інформація про 698 кредитних установ, у тому числі про:

· 614 кредитних спілок;

· 55 інших кредитних установ;

· 29 юридичних осіб публічного права.

Таблиця 3. Кількість кредитних спілок, інших кредитних установ та юридичних осіб публічного права в Державному реєстрі фінансових установ

|

Реєстрація кредитних установ |

Перше півріччя 2011 |

Перше півріччя 2012 |

|

Кількість кредитних установ на кінець періоду, в т.ч. |

713 |

698 |

|

кредитних спілок |

638 |

614 |

|

інших кредитних установ |

46 |

55 |

|

юридичних осіб публічного права |

29 |

29 |

Станом на 30.06.2012 кількість кредитних установ у порівнянні з аналогічною датою минулого року зменшилася на 14 одиниць, або на 2,1%. Зменшилася кількість кредитних спілок, яка на кінець II кварталу 2012 року становить 614 одиниць, що на 3,8% (24 одиниці) менше за аналогічний показник минулого року - 638.

Низхідні темпи приросту вказаного показника зумовлені неспроможністю на сьогодні кредитних спілок подолати проблему зниження платоспроможності, втратою довіри громадян до фінансових послуг, пропонованих кредитними спілками. Водночас, зменшення кількості кредитних спілок пов‘язане із заходами регулятора щодо позбавлення права надавати фінансові послуги у зв‘язку із систематичним невиконанням заходів впливу.

У 2011-2012 рр. кількість інших кредитних установ постійно зростала. Кількість інших кредитних установ станом на 30.06.2012 становила 55 одиниць, порівняно з аналогічною датою минулого року зросла на 9 одиниць, або на

,6%. У зв’язку з обмеженістю доступу до кредитних ресурсів зріс попит на послуги інших кредитних установ.

Таблиця 4. Динаміка діяльності кредитних установ (2011-2012)

|

Кредитні установи |

Перше півріччя 2011 |

Перше півріччя 2012 |

Темпи приросту, % |

|

Перше півріччя 2011 / | |||

|

Перше півріччя 2012 | |||

|

Кредитні спілки | |||

|

Кількість зареєстрованих кредитних спілок (на кінець періоду) |

638 |

614 |

-3,80% |

|

Кількість членів КС |

1 075,60 |

1 128,20 |

4,90% |

|

(тис. осіб) | |||

|

Кількість членів КС, які мають діючі кредитні договори (тис. осіб) |

269,7 |

263 |

-2,50% |

|

Загальні активи (млн. грн.) |

2 321,00 |

2 549,00 |

9,80% |

|

Кредити, надані членам КС (залишок на кін. періоду) (млн. грн.) |

2 198,90 |

2 404,80 |

9,40% |

|

Внески членів КС на депозитні рахунки (залишок на кін. періоду) (млн. грн.) |

1 187,00 |

1 242,10 |

4,60% |

|

Капітал (млн. грн.) |

859,3 |

1043,2 |

21,40% |

Читайте більше

Формування та використання засобів Пенсійного фонду (На прикладі ЗАТ Зіньківський комбікормовий завод Полтавської області Зіньківського району)

В Україні, як і в усьому світі, тривають процеси

старіння населення. Тим часом вік виходу на пенсію у нас один із найнижчих

порівняно з іншими країнами. За таких умов уже в 2025 році один працюючий буде

утримувати одного пенсіонера, що призведе до різкого зростання дефіциту бюджету

Пенсі ...

Управління формуванням прибутку підприємства

Сьогодні при постійному трансформуванні економіки країни, нестабільності

фінансового сектора вкрай важливо максимально використовувати усі наявні

резерви підприємств для забезпечення їх конкурентоспроможності. А тому сучасна

стратегія діяльності підприємств вимагає нових підходів до повед ...