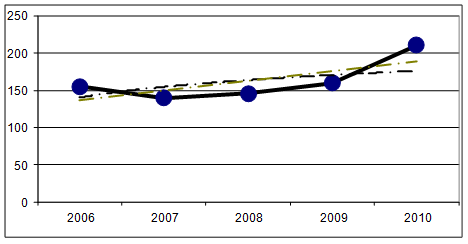

Перспективний аналіз

Для прямої лінії Ув=66,11×t+8,56

Для параболи Ув=2,59×t2+66,11×t+8,59

Рис. 3.7 - Перспективний аналіз виручки підприємства

Висновки

Управління грошовими коштами підприємства є складовою частиною фінансового управління, і від його ефективного здійснення залежить здатність підприємства функціонувати й розвиватися.

Фінансове управління на ТзОВ «БМК» здійснюється директором та головним бухгалтером.

Підприємство розробляє систему і форми обліку, звітності і контролю господарських операцій, затверджує правила документообороту і технологію обробки облікової інформації.

Бухгалтерська звітність відображає з наростаючим підсумком майнове та фінансове становище підприємства, результати його господарської діяльності за звітний період (місяць, квартал, рік) і грунтується на даних синтетичного і аналітичного обліку.

Типові форми бухгалтерської звітності та інструкції про порядок їх заповнення розробляються і затверджуються Мінфіном за погодженням з Мінстатом.

Аналіз грошових коштів ТзОВ «БМК» показав, що підприємство протягом 2008-2010 р. постійно відчуває нестачу у вільних грошових коштах, необхідних для здійснення розрахунків по зобов’язаннях. Дані розрахунку коефіцієнтів абсолютної ліквідності, проміжковий та загальний коефіцієнт покриття свідчать про те, що підприємство ТзОВ «БМК» знаходиться в нестійкому фінансовому стані. Всі три показники знаходяться нижче теоретичного значення. Крім того, в 2009. порівняно з 2008. вони змінилися в негативну сторону, тобто підприємство знаходиться на межі банкрутства, оскільки воно не має можливості погасити свої зобов’язання, і на даний момент воно є неплатоспроможним.

Аналіз дебіторської та кредиторської заборгованісті на підприємстві ТзОВ «БМК» показав, що напротязі двох років кредиторська заборгованість перевищує дебіторську заборгованість майже в три рази. Значну частку в загальній структурі заборгованості складає заборгованість за товари і послуги. Такий стан розрахунків пов’язаний з тим, що підприємство здійснювало розрахунки шляхом взаємозаліку, керівництво не здійснювало належного контролю за скороченням терміну погашення дебіторської заборгованості, що приводило до вилучення грошових коштів з обороту, а це, в свою чергу, приводило до збільшення кредиторської заборгованості.

Все це є наслідком неєфективного управління грошовими ресурсами підприємства, що негативно вплинуло на діяльність підприємства, привело до збиткової діяльності, що може призвести до припинення діяльності підприємства.

Частково це залежить і від того, що інформація, яку отримують користувачі з діючої системи звітності є недостатньою і не завжди точною, оскільки вона формується на кінець відповідного періоду і відображає стан господарсько-фінансових операцій на певну дату. За цими даними важко проаналізувати роботу підприємства протягом усього звітного періоду і оцінити перспективу розвитку. Це зумовлює необхідність переходу на систему обліку і звітності, якою користуються увесь діловий світ. Перехід України на міжнародні стандарти обліку і створення на їх основі Національних стандартів обліку, вимагає створення нової системи одержання інформації про затрати, розрахунки, фінансові результати.

Читайте більше

Аналіз фінансового стану торгового підприємства ТОВ Агрохімресурс

Фінансовий

стан є важливою характеристикою фінансової діяльності підприємства. Він

визначає конкурентоспроможність підприємства і його потенціал в діловому

партнерстві, є гарантом ефективної реалізації економічних інтересів усіх

учасників фінансових відносин : як самого підприємства, так ...

Дохідна частина бюджету (на прикладі міста Львова)

Із визнанням України країною з ринковою економікою суттєво зростає

необхідність інтегрування фінансових інститутів місцевого самоврядування у

світогосподарський комплекс міжнародного економічного співробітництва і з цією

метою прийняття низки рішень, що передбачають реформування бюджетної ...