Аналіз попиту на кредитному ринку України

Спостерігається тенденція до зменшення споживання домогосподарствами всіх видів кредитних послуг кредитних спілок у 2012 році порівняно із 2011 роком. (Див. Табл. 5). Таку негативну динаміку можна пояснити, високими відсотковими ставками на кредитні послуги, а також загальним зниженням платоспроможності домогосподарств.

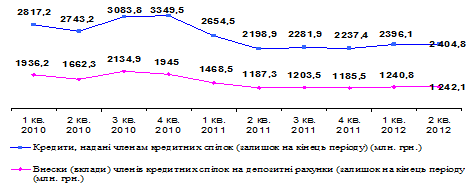

Рисунок 5. Динаміка кредитування та залучення внесків членів кредитних спілок у 2011-2012 рр.

Станом на 30.06.2012 у порівнянні з аналогічною датою 2011 року внески (вклади) членів кредитних спілок на депозитні рахунки збільшилися на 4,6% (до 1 242,1 млн. грн.); кредити, надані членам кредитних спілок, збільшилися на 9,4% (до 2 404,8 млн. грн.).

Водночас, заборгованість членів-позичальників за наданими кредитами мають 486 кредитних спілок (96,8%). З них у 306 кредитних спілок показник середнього обсягу заборгованості по наданих кредитах на 1-го позичальника менший за 9,1 тис. грн. Питома вага активів таких кредитних спілок у загальному обсязі активів становить майже половину - 1218,4 млн. грн. (47,8%).

Показник середньої заборгованості на 1-го позичальника коливається в межах 9,1-30,0 тис. грн. у четвертої частини кредитних спілок (24,5%). Частка активів таких кредитних спілок у загальному обсязі активів становить 417,3 млн. грн. (16,4%).

Істотну частку в активах кредитних спілок (22,7%) мають спілки, середня заборгованість на 1-го позичальника у яких коливається від 100 тис. грн., що свідчить про наявність у таких кредитних спілок підвищеного ризику неповернення виданих кредитів та відповідно можливу втрату фінансової стійкості. У 3-х кредитних спілок досліджуваний показник перевищує 1 млн. грн.

В умовах незначного збільшення обсягів кредитування кредитними спілками, як і в попередні роки, найбільший попит мають споживчі кредити, частка яких становить 61,3% (рис. 6). У складі споживчих кредитів, кредити на придбання автотранспорту становлять 2,2%, придбання аудіотехніки, відео та побутової техніки - 4,2%, інші потреби - 93,6%. Друге місце посідають кредити, видані на придбання, будівництво та ремонт житла - 23,3%. Значну частку мають комерційні кредити. Кредитування ведення селянських та фермерських господарств, як і в попередні періоди, має незначну частку в загальному обсязі виданих кредитів.

Таким чином, за результатами аналізу можна стверджувати, що в 2012 році продовжує спостерігатись відновлення ділової активності учасників кредитного ринку.

Отже, на банківському кредитному рівні станом на 01.11.2012 року було видано 823 млрд. грн., спостерігається тенденція до збільшення обсягів наданих кредитів. Негативною тенденцією є збільшення простроченої заборгованості. Спостерігається підвищення попиту на кредитні ресурси у суб’єктів господарювання і зниження попиту у фізичних осіб. Найбільшу частку кредитів серед юридичних осіб займає така галузь економіки, як торгівля, ремонт автомобілів, побутових виробів, предметів особистого вжитку (36,5%). Серед домашніх господарств більшим попитом користуються споживчі і іпотечні кредити. Кредитними спілками було надано кредитних послуг у розмірі 2,4 млрд. грн. Середня заборгованість одного позичальника кредитної спілки складає 9,1 тис. грн., У кредитних спілках можна спостерігати зменшення попиту на споживчі кредити домогосподарствами, що пояснюється недовірою громадян до КС та загальним зниженням платоспроможності.

Можемо зробити висновок, що на кредитному ринку спостерігається поступове відновлення від подій економічної кризи 2008-2009 рр. Та все ж на ринку спостерігаються такі проблеми:

. Зниження платоспроможності позичальників.

. Високі ставки на кредитні операції

. Зменшення попиту на кредитні послуги у фізичних осіб.

. Зменшення довіри до кредитних спілок

. Збільшення обсягів простроченої заборгованості

Читайте більше

Податкова система в Україні

Подальший

розвиток України значною мірою залежить від ефективності фінансової стратегії,

яка забезпечує підвищення добробуту населення, виконання державою своїх

обов’язків та функцій. Адже стабільність і економічний розвиток держави

залежать від її податкової політики. Однією з основних ...

Особливості застосування податкових пільг щодо фізичних осіб в Україні

Для виконання своїх функцій держава формує відповідні засоби, що

концентруються в бюджетах різноманітних рівнів і цільових фондів. Перехід до

ринкових відносин, удосконалення відносин власності визначають податки як

основні джерела формування доходної частини бюджету. Проблемне вивчення й ...