Комерційний аспект проектного аналізу

План маркетингу містить зведення контрольних показників, опис наявної маркетингової ситуації, визначає поточні завдання й проблеми, формулює стратегію маркетингу конкретного товару, містить програму дій, бюджет та порядок контролю. Контроль полягає у порівнянні поточних показників з контрольними цифрами плану. Контролюється прибутковість для виявлення найперспективніших напрямів вкладення коштів.

Обов'язковим елементом маркетингової діяльності є маркетингова ревізія, що являє собою комплексне, системне, об'єктивне і регулярне дослідження маркетингової діяльності проекту. Ревізії зазнає маркетингове середовище, стратегія маркетингу, діяльність служби маркетингу, а також окремі системи маркетингу.

інвестиційний фінансовий прибутковість окупність

Задача

Визначити чисту теперішню вартість та коефіцієнт вигод/витрат за проектом за ставки дисконтування - 10 %, якщо проект розраховано на три роки й інвестиції - 100 тис. грн.

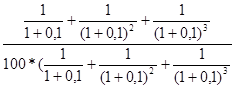

Чиста теперішня вартість визначається за формулою:

ЧТВ = ![]() ,

,

P - грошові потоки,

I - інвестиції,

d - ставка дисконтування.

ЧТВ = (0-100)*(![]() ) = (-100) *(0,91 + 0,83 + 0,75) = (-100)*2,49 = -249 тис. грн.

) = (-100) *(0,91 + 0,83 + 0,75) = (-100)*2,49 = -249 тис. грн.

Коефіцієнт вигід / витрат визначається за формулою:

КВВ =  =

=  =

= ![]() = 0,01

= 0,01

5. Задача

Визначити рентабельність інвестицій за проектом за ставки дисконтування - 10 %, якщо проект розраховано на три роки й інвестиції - 100 тис. грн.

Рентабельність інвестицій визначається за формулою:

РІ = ![]() (Р - І)*(1+d)

(Р - І)*(1+d)![]() /

/ ![]() І *(1+d)

І *(1+d)![]()

Тоді РІ = (-100)*2,49 / 100*2,49 = -1

Читайте більше

Застосування акредитиву в мiжнародних формах розрахункiв

Форми безготівкових розрахунків

розрізняються між собою видом застовуваних розрахуноквих документів та порядком

їх обігу.

На сьогоднішній день

безготівкові розрахунки між господарюючими органами можуть здійснюватися в

таких формах: платіжні доручення, платіжні вимоги-доручення, чеки, ...

Оцінка фінансового стану підприємства ВАТ М’ясокомбінат Ятрань за даними фінансової звітності

В

умовах невизначеності та нестабільності економічних умов господарювання

прогнозування фінансового стану за допомогою фінансових показників не дає в

повному обсязі інформацію щодо перспектив фінансового розвитку підприємства. За

таких обставин виникає необхідність застосування механізму ...