Становлення, розвиток і сучасний стан грошей в Україні

В основі поширення інфляції витрат лежать не монетарні, а виробничі фактори. Зростання витрат на виробництво змушує його власника робити вибір: або збільшити ціну на готову продукцію, щоб не зменшити рентабельність виробництва, або знизити обсяги її виробництва, що в кінцевому підсумку також призведе до зростання цін внаслідок зниження пропозиції товарів і послуг по відношенню номінального попиту.

Зростання собівартості виробництва може відбутися, по-перше, внаслідок зростання цін на основні складові собівартості продукції, якими є сировина, енергоносії та заробітна плата; по-друге, внаслідок збільшення споживання складових собівартості у виробничому процесі через зношеність основних фондів, технологічне відставання, погіршення умов виробництва це стосується передусім гірничодобувної галузі), зростання витрат, пов*язаних із нейтралізацією негативного впливу виробничого процесу на екологію тощо. Ще одним фактором зменшення рентабельності виробництва може бути високий податковий тиск на виробника, внаслідок чого держава вилучає до бюджету значну частину його доходів.

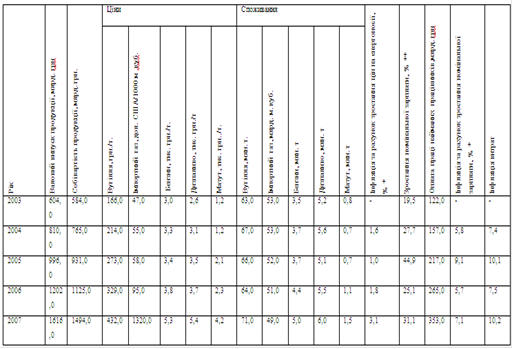

Ключовими факторами інфляції витрат у 2004-2007 роках стало зростання ціни на енергоносії та номінальної заробітної плати. У собівартості виробництва ці статті витрат становлять близько 30%, а вартість енергоносіїв і номінальної зарплати за рік збільшилась на 64 %. Зокрема, за звітами Міністерства вугільної промисловості, собівартість вугілля у 2004-2007 роках зросла, відповідно на 29, 28, 21 і 31 %. Ціна імпортного газу зросла з 6,4 % у 2005 році до 63,8 % у 2006 році, бензину - з 2,4% у 2005 році до 39 % у 2007 році, дизпалива - з 11 % у 2005 році до 45 % у 2007 році.

Для розрахунку кількісного впливу вищезгаданих факторів проведено економічний аналіз. Де основними видами енергоносіїв в Україні є вугілля, частка якого в собівартості вітчизняної продукції становить близько 1,9 %, імпортний газ -близько 2 %, бензин - 1,3 - 1,9 %, дизпаливо - 1,8 - 2,3 %, мазут - 0,1-0,3 % відповідно.

Отримані результати засвідчили досить помірний вплив зростання вартості енергоносіїв на інфляцію. Зокрема, інфляція витрат за рахунок цього фактора становила у 2004 році-1,6 %, у2005-му -1 %, у 2006-му - 1,8%, у 2007-му - 3,1%.

У результаті проведення за аналогічною методикою розрахунку інфляційних наслідків підвищення номінальних заробітних плат, отримано такі дані: у 2004 році-5,8%, у 2005-му-9,1%, у 2006-му-5,7%,

у 2007-му - 7,1%.[13, c. 32]

Таблиця 1.3. Визначення інфляції витрат у 2003-2007 роках в Україні методом економічного аналізу

* З урахуванням 4% рентабельності за витратами.

** Грудень до грудня попереднього року.

Джерело: розраховано авторами на основі даних Держкомстату України та Міністерства палива та енергетики України.

Незважаючи на деяке спрощення, вважається, що наведені результати адекватно відображають показники інфляції витрат,яка спостерігалася б у разі відсутності інфляції попиту. Зокрема, у 2004 році інфляція витрат становила 7,4 % (менше від фактичної на 4,9 %),

у 2005-му - 10,1%(менше на 0,2 %),

у 2006-му -7,5 % ( менше на 4,1 %),

у 2007-му - 10,2 % (на 6,4 % менше від фактичної).

Як видно із таблиці 2, у 2000-2003 роках максимальна рентабельність за витратами становила 4,2 %. Проте починаючи з 2004 року норма рентабельності різко зростає:

у 2004 році - з 3,4 % до 5,8 %,

у 2005 році - до 6,9 %,

у 2006 році - до 6,8 %.

у 2007 році - до 8,1 %. Це підтверджує припущення щодо реакції товаровиробників на надмірне зростання внутрішнього попиту підвищенням норми рентабельності. Збільшення рентабельності за витратами відбувається за рахунок збільшення ціни. Виходячи з того, що збільшення норми рентабельності у 2004-2007 роках - це похідна від надмірних зовнішніх надходжень, а збільшення інфляції відбувається за рахунок збільшення норми рентабельності за витратами, ми можемо визначити вплив збільшення номінального попиту на інфляцію. Розрахована за такою методикою інфляція внутрішнього попиту у 2004 році становила 1,8 %, у 2005-му - 2,8 %, у 2006-му -2,7 %, у 2007-му - 4 %.[13, c. 33]

Розглядаючи динаміку розподілу валової доданої вартості між суб’єктами економічних відносин, не можна не помітити випереджальний характер зростання прибутків від звичайної діяльності поряд із заробітною платою найманих працівників, яку багато дослідників розглядають як основний фактор активізації інфляційних процесів. Зокрема, А.Шаповалов зазначає, що одним із ключових факторів інфляції в попередні роки була невідповідність між темпами зростання заробітної плати продуктивності: за період з 2001 по 2007 роки реальна заробітна плата зросла у 2,9 раза, тоді як продуктивність праці - лише в 1,7 раза. Автор наголошує, що різниця між цими показниками формує додатковий внутрішній попит на товари й послуги, не забезпечені товарною масою.

Читайте більше

Аналіз фінансової звітності ПрАТ Коростенський завод ЗБШ

Проходження

переддипломної практики є важливим етапом практичної підготовки

висококваліфікованих спеціалістів. Вона дає можливість пошуку матеріалу для

написання дипломної роботи, а також допомагає здобути практичні навички для

подальшої роботи та навчання.

Метою

проходження практики ...

Сучасні форми та системи оплати праці

Робоча сила, як трактується в курсі економіки, - це сукупність фізичних і

розумових можливостей людини, її здатність до праці. В умовах ринкових відносин

«здатність працювати» робить робочу силу товаром. Але це не звичайний товар.

Його відмінність від інших товарів складається в тому, що ...