Аналіз доходів і видатків державного бюджету України

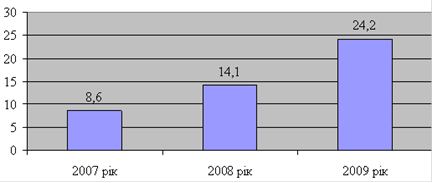

Рисунок 2.5 - Динаміка залишку невідшкодованих сум ПДВ (всього активний та пасивний) на рахунках платника у банку за 2007-2009 роки, млрд. грн.

Другим за величиною джерелом надходжень є податок на прибуток підприємств. Його частка коливається від 21,87% у 2009 році до 29,11% у 2007 році. Якщо у 2007 році зростання питомої ваги даного податку у загальному обсязі податкових надходжень, то у 2008-2009 роках спостерігається її зменшення. Обсяг надходжень від податку на прибуток у 2009 році зменшився у порівнянні із 2008 роком на 14886,5 млн. грн. або на 31,4%, у порівнянні із 2007 роком на 1394,2 млн. грн. або на 4,1%. Однією з основних причин цього є вплив економічної кризи на фінансовий та реальний сектор економіки. У результаті цього збільшилась кількість збиткових підприємств та зменшився обсяг отриманих прибутків рентабельними підприємствами.

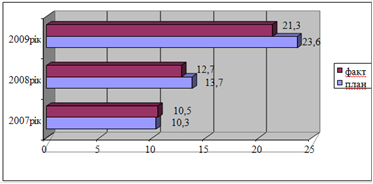

Акцизний збір (рис.2.6) є третім за величиною джерелом податкових надходжень. Частка акцизного збору знаходиться в межах від 7,55% до 14,29%.

Необхідно відзначити, що у період 2007-2008 років обсяг акцизного збору щороку збільшувався, але питома вага даного податку зменшувалася - у 2007 році на 0,02 відсотка у порівнянні із 2006 роком, у 2008 році на 1,44 відсотка у порівнянні із 2007 роком. Проте у 2009 році спостерігається значне зростання надходжень від акцизного збору до державного бюджету - у порівнянні із 2008 роком надходження зросли на 8596,5 млн. грн. або на 67,8%. Питома вага даного виду надходжень становила 14,29 відсотка. Таке зростання обсягу надходжень пояснюється підвищенням ставок акцизного збору з метою збалансування Державного бюджету України. Адже в фінансової умовах кризи, як засвідчує світовий досвід, непрямі податки є менш вразливими до зменшення у порівнянні із прямими. Наслідком збільшення ставок акцизного збору стало зростання надходжень від акцизного збору, що дозволило не допустити стрімкого зменшення доходної частини Державного бюджету України.

Рисунок 2.6 - Надходження акцизного збору до Державного бюджету України у 2007-2009 роках, млрд. грн.

У роботі [30] наведена інформація про доходи від ввізного мита, вони становлять доволі вагому частку у податкових надходженнях до державного бюджету. Слід звернути увагу, що вона досить значно коливається за роками. Якщо у 2007 році частка ввізного мита становила 8,22%, то у 2009 році лише 4,25%. Надходження від ввізного мита зростали протягом 2007-2008 років: так у 2007 році в порівнянні із 2006 роком вони збільшились на 2616,2 млн. грн. або на 37,5%, у 2008 в порівняні із 2007 роком на 2343,9 млн. грн. або на 24,4%. У 2009 році спостерігається значне зниження доходів від ввізного мита - порівнюючи із 2008 роком доходи скоротилися на 5604 млн. грн. або на 46,96%. Причиною такого різкого падіння є скорочення імпорту на 45,0% внаслідок впливу економічної кризи. Це було обумовлено проведеною девальвацією національної валюти та падінням внутрішнього попиту.

Видаткова частина бюджету є вагомим інструментом розподілу та перерозподілу фінансових ресурсів для виконання державою покладених на неї функцій. Від структури та обсягів видаткової частини бюджету залежить стан збалансованості та міцності бюджетної системи країни, ефективність системи бюджетного регулювання. Багато науковців та дослідників звертають увагу на те, що темпи економічного зростання залежать від частки видатків держави у ВВП. Проте єдиного визначеного підходу у даному питанні немає. Проте в умовах економічної кризи слід звернути увагу на те, що держава має за рахунок, в тому числі, і бюджету стимулювати зростання внутрішнього попиту, не допускати значного падіння доходів працівників бюджетної сфери та пенсіонерів, підтримувати стратегічні галузі та підприємства. Як свідчать дані таблиці 3, питома вага видаткової частини державного бюджету України до ВВП знаходиться в межах 24,4-26,7% та є достатньо стабільною.

Читайте більше

Податкова система в Україні

Подальший

розвиток України значною мірою залежить від ефективності фінансової стратегії,

яка забезпечує підвищення добробуту населення, виконання державою своїх

обов’язків та функцій. Адже стабільність і економічний розвиток держави

залежать від її податкової політики. Однією з основних ...

Організація діяльності Центральної районної поліклініки Деснянського району

фінансування облік поліклініка

Інформація

про діяльність підприємства необхідна - працівнику, засновнику(учаснику)

підприємства, представникам контролюючих органів, і, врешті, просто жителям

району, в даному випадку Деснянського, де функціонує центральна поліклініка.

Кожному важливо, ...