Аналіз діяльності Відкритого акціонерного товариства "Дослідний електромонтажний завод"

Отримані дані свідчать про те, що підприємству необхідно переоснащення, адже у 2010 році застаріле обладнання становить 65,86%, що може негативно впливати на діяльність підприємства та зменшувати його привабливість для інвесторів. Коефіцієнт оновлення з кожним роком зростає: у 2009 році на 0,49%, а у 2010 році на 3,89 відсотків. З отриманих даних виходить, що оновлені основні засоби складають 4,73%. Коефіцієнт вибуття свідчить про те, що за останні два роки вибуття основних засобів не було.

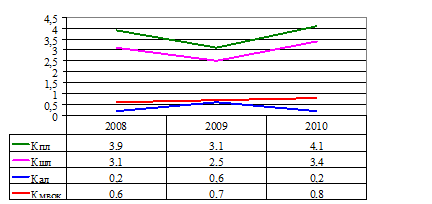

Найважливішим показником фінансового стану підприємства є ліквідність, сутність якої полягає в можливості підприємства в будь-який момент розрахуватися за своїми зобов'язаннями (пасивам) за допомогою (за рахунок) майна (активів), яке є на балансі, тобто в тому, як швидко підприємство може продати свої активи, отримати грошові кошти і погасити заборгованість перед постачальниками, і банком щодо повернення кредитів, перед бюджетом та позабюджетними централізованими фондами із сплати податків та платежів, перед працівниками з виплати заробітної плати тощо (табл.2.3).

Розрахуємо показники ліквідності Відкритого акціонерного товариства "Дослідний електромонтажний завод" (рис. 2.2).

Таблиця 2.3 Методика розрахунку та нормативні значення показників ліквідності

|

№ п/п |

Показник |

Формула для розрахунку |

Нормативне значення |

|

1 |

2 |

3 |

4 |

1 Коефіцієнт поточної ліквідності ![]() ,

,

де ОА - оборотні активи;

|

ПЗ- позикові кошти.> 1,5 |

2 Коефіцієнт швидкої ліквідності ![]() ,

,

де ОА - оборотні активи;

З - запаси;

ВМП - витрати майбутніх періодів;

|

ПЗ - поточні зобов’язання.0,6-0,8 |

3 Коефіцієнт абсолютної ліквідності  ,

,

де ГК - грошові кошти;

|

ПЗ - поточні зобов’язання.0,2-0,35 |

4 Коефіцієнт маневрування власних оборотних коштів ![]() ,

,

де ВОА - власні оборотні активи;

|

ОА - оборотні активи.> 0,6 |

Читайте більше

Міжбюджетні трансферти України

Однією

з важливих передумов забезпечення комплексного розвитку бюджетної системи є

формування дієвого фінансового механізму регулювання міжбюджетних відносин.

Історично

склалося, що рівень економічного розвитку областей,

міст обласного значення та районів є різним.

Для

економічног ...

Аналіз напрямів використання коштів зведеного бюджету Закарпатської області

Разом

із здобуттям незалежності перед Україною постало важливе завдання - створення

власної фінансової і бюджетної систем, а в даний час - їх подальше

вдосконалення. Вирішення цього завдання вимагає переосмислення природи бюджету

взагалі і місцевих бюджетів зокрема, визначення їх місця і ...