Аналіз структури та динаміки джерел формування та напрямів використання фінансових ресурсів підприємства

Результати зазначенні у таблиці 1.1 -1.3, дають змогу сформувати висновки щодо джерел формування фінансових ресурсів підприємства ВАТ Завод ім. Фрунзе.

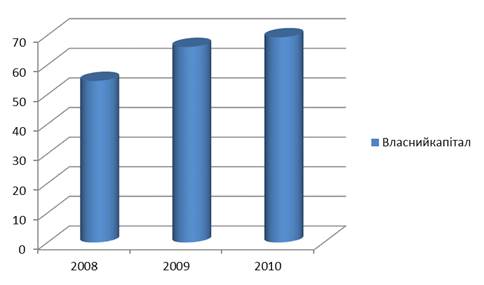

Робиться висновок, що основним джерелом формування фінансових ресурсів є власні кошти доля яких за останні три роки має тенденцію до збільшення. Більш наглядно це зображено но рис. 1.1, на якому видно зростання долі власного капіталу з 54,57% на початок 2008 року до 69,31 % на кінець 2010 року. Це свідчить про те, що підприємство має достатньо власних коштів завдяки яким підприємство здійснює свою діяльність, , що в свою чергу позитивно впливає на його фінансову стійкість.

Рис. 1.1 Динаміка власного капіталу за період з 2008 р. по 2010 р.

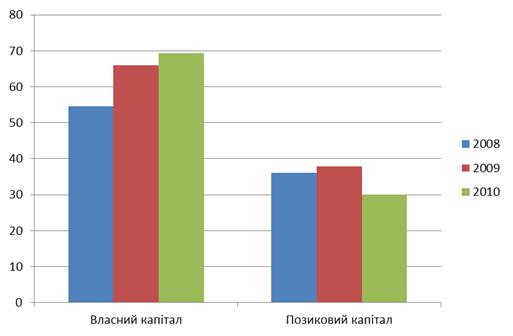

В свою чергу динаміка позикового капіталу скористалася з 36,16% на початок періоду 2008 року, до 30,1% на кінець періоду 2010 року. Зменшення позикового капіталу обратно пропорційна збільшенню власного, це свідчить про збільшення фінансової стійкості підприємства та зменшення його фінансового ризику. Динаміка зміни власного та позикового капіталу зображена на рис. 1.2. Згідно з рис. 1.2 власний капітал збільшився з 54,57% в 2008 році до 69,31% в 2010 році, позиковий капітал, в свою чергу зменшився з36,16% до 30,10% відповідно. Така велика різниця ще раз доводить висновок, зазначений вище.

Рис. 1.2 Динаміка зміни власного та позикового капіталу

Тепер розглянемо зміни у структурі власного капіталу підприємства. Доля статутного капіталу за аналізований період збільшилася (з 2,30% до 3,25%). Резервний капітал, який має тенденцію до зменшення, отже підприємство протягом трьох років мало розходи пов’язанні з погашенням збитків, виплату девидентів, покупку облігацій. Додатковий капітал дещо скоротився, але це скорочення можна вважати незначним. Також спостерігається збільшення нерозподіленого прибутку, тобто підприємство має достатньо коштів для інвестування на розвиток виробництва. Такі зміни свідчать про розширений тип відтворення та ефективну роботу підприємства.

В структурі позикового капіталу переважають довгострокові зобов’язання, що значно зменшилися за останні три роки (з 31,71% до 16,73%). Це свідчить про поліпшення підприємством свого виробничого потенціалу, тобто закупівля нового облаштування,або модернізація старого.

У структурі кредиторської заборгованості переважає кредиторська заборгованість за товари, роботи та послуги, що в період з 2008 по 2010 роки дещо збільшилася. Це може свідчити про збільшення ділової активності підприємства.

В структурі заборгованості підприємства не спостерігається збільшення заборгованості перед бюджетом та позабюджетними фондами, що дозволить уникнути штрафних санкцій з боку держави.

Таким чином, аналіз динаміки джерел формування фінансового капіталу підприємства ВАТ «Завод ім.Фрунзе» виявив, що капітал формується в основному за рахунок власних коштів. Для підприємства це позитивна ситуація, що вдосконалює та забезпечує безперебійне виробництво. Але якщо розглядати шляхи оптимізації, то для будь-якого підприємства це розробка оптимального співвідношення власних та позикових коштів та стратегії по її дотриманню.

Тепер проаналізуймо напрями використання фінансових ресурсів підприємства. Інформація про динаміку напрямів використання фінансових ресурсів за період з 2008 по 2010 рики надана в табл. 1.4 - 1.5, що заповнені на підставі інформації Додатків А, Б, В.

Таблиця 1.4

Структура та динаміка напрямів використання фінансових ресурсів підприємства у 2008 році

|

Стаття активу |

Джерело інформації, форма №1 |

Абсолютна величина, тис. грн. |

Питома вага, % |

Зміни за період | ||||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах, тис. грн. |

у питомій вазі, % |

темп приросту, % |

у % до зміни підсумку балансу | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |

|

1. Необоротні активи |

р. 080 |

39672 |

56922 |

43,99 |

50,37 |

17250 |

6,37 |

43,48 |

75,54 | |

|

1.1. Нематеріальні активи |

р. 010 |

72 |

163 |

0,18 |

0,28 |

91 |

0,10 |

126,38 |

0,39 | |

|

1.2. Основні засоби |

р. (020+030+070) |

39559 |

55573 |

99,71 |

97,63 |

16014 |

-2,08 |

40,48 |

70,12 | |

|

1.3. Довгострокові фінансові інвестиції |

р. (040+045) |

0 |

0 |

0 |

0 |

0 |

0 |

0 | ||

|

1.4. Довгострокова дебіторська заборгованість |

р. 050+060 |

41 |

194 |

0,10 |

0,34 |

153 |

0,23 |

373,17 |

0,67 | |

|

2. Оборотні активи |

р. 260 |

50432 |

56071 |

55,93 |

49,61 |

5639 |

-6,31 |

11,18 |

24,69 | |

|

2.1.Запаси |

р. (100 + . + 140) |

20564 |

32518 |

40,77 |

57,99 |

11954 |

17,21 |

58,13 |

52,34 | |

|

2.2.Дебіторська заборгованість |

р. (150 + . + 210) |

12626 |

15170 |

25,03 |

27,05 |

2544 |

2,01 |

20,14 |

11,14 | |

|

2.3.Поточні фінансові інвестиції |

р. 220 |

6057 |

2457 |

12,01 |

4,38 |

-3600 |

-7,62 |

-59,43 |

-15,76 | |

|

2.4.Грошові кошти |

р. (230 + 240) |

10788 |

5527 |

21,39 |

9,85 |

-5261 |

-11,53 |

-48,76 |

-23,02 | |

|

2.5. Інші оборотні активи |

р. 250 |

397 |

399 |

0,78 |

0,71 |

2 |

-0,07 |

0,50 |

0,008 | |

|

3. Витрати майбутніх періодів |

р. 270 |

59 |

10 |

0,11 |

0,008 |

-49 |

-0,10 |

-83,05 |

-0,21 | |

|

БАЛАНС |

р. 280 |

90168 |

113003 |

100 |

100 |

22835 |

0 |

25,32 |

100 | |

Читайте більше

Особливості оподаткування бюджетних установ

Актуальність

роботи. Діяльність держави у сфері встановлення і стягнення податків

ґрунтується на застосуванні широкого арсеналу інструментів, знання яких

необхідні, з одного боку, майбутнім фінансистам підприємницьких структур для

нарахування і сплати податків, з іншого - майбутнім фахів ...

Основні показники фінансового стану підприємства та їх розрахунок на прикладі ДП ПАТ Київхліб

Базою

проведення практики є дочірнє підприємство ПАТ «Київхліб»

Булочно-кондитерському комбінаті в місті Києві, на вул. Чорновола, 41, який

здійснює свою економічну діяльність в галузі виробництва хліба та хлібобулочних

виробів.

Відповідно

до Статуту основними видами діяльності є : в ...