Аналіз ділової активності підприємства

Коефіцієнт оборотності запасів у 2008 році він склав 6,60, у 2009 році - 12,23, у 2010 році - 7,20, а період оборотності запасів у 2008 році - 54 днів, у 2009 році - 29 днів, у 2010 році - 50 днів. Даний коефіцієнт свідчить про те, що запаси перетворюються в грошові кошти менше ніж за 1 рік, що є позитивною тенденцію, час оборотності у 2009 є досить незначним і свідчить про раціональне використання запасів, але у 2010 році спостерігається збільшення, що свідчить про менш раціональне використання запасів.

Коефіцієнт оборотності готової продукції у 2008 році він склав 27,42, у 2009 році - 61,28, у 2010 році -34,03. Період оборотності готової продукції: у 2008 році -13 дні, у 2009 році - 5 днів, у 2010 році - 10 день. Дана тенденція свідчить, про не стабільність розвитку підприємства, про зростання ділової активності підприємства у 2009 році в порівнянні з 2008 роком, а у 2010 році спостерігалося спад стабільності. Підвищення ділової активності у 2009 році пояснюється тим, що готова продукція підприємства за рік зробила 5,87 обороти і кожна гривня готової продукції принесла 5,87 грн. чистого доходу.

Коефіцієнт оборотності дебіторської заборгованості за аналізований період має не стабільну тенденцію: у 2008 році він склав 12,60, у 2009 році - 25,87, у 2010 році -15,06, також скаче і час оборотності: у 2008 році - 28 днів, у 2009 році - 13 днів, у 2010 році - 23 днів. Тобто видно,що чим більше коефіцієнт, тим нижче час оборотності. Тенденція є позитивною, коли спостерігається збільшення оборотності дебіторської заборгованості, що свідчить про ефективне управління нею та більш швидку акумуляцію грошових коштів у дебіторській заборгованості., але в нас спостерігається зменшення, що є негативною тенденцією.

Коефіцієнт оборотності власного капіталу характеризує активність його використання на підприємстві. У 2008 році він здійснив 2,92 оборотів, а період його обертання склав 123,28. У 2009 році він здійснив 5,21 оборотів, а період обертання в порівнянні з попереднім роком зменшився і склав 69,09 днів. У 2010 році оборотність власного капіталу зменшилася - 2,57, що призвело до збільшення періоду оборотності до 140 днів. Дана тенденція свідчить про підвищення ділової активності у 2009 році та зменшення у 2010році.

Кредиторська заборгованість у 2010 році значно зменшилася до 17,13. Це свідчить, що підприємство у 2010 здійснювало більш раціональне управління кредиторською заборгованістю, оскільки вона принесла найбільше в порівнянні з попередніми роками чистого доходу для підприємства.

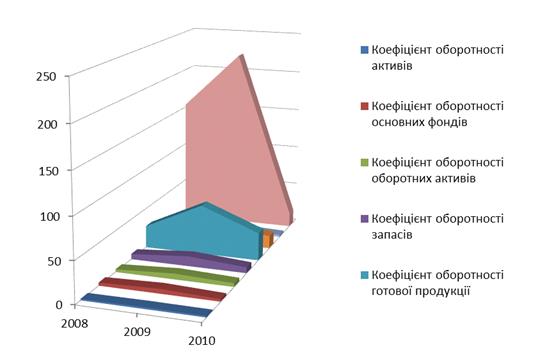

Проілюструємо результати аналізу ділової активності за допомогою діаграми з областями.(рис.2.1)

Рис. 2.1 - Динаміка коефіцієнтів оборотності фінансових ресурсів підприємства

Таким чином видно, що найнижчу ділову фінансову активність підприємство має у 2010 році. Чим вище значення коефіцієнтів тим ефективніше підприємство організовує свої відносини з постачальниками і покупцями, тим вищий рівень його ділової активності. Тобто найвищій рівень ділової активності спостерігався у 2009 році, але у 2010 році швидкість оборотності його фінансових ресурсів спадає.

Читайте більше

Аналіз фінансового стану торгового підприємства ТОВ Агрохімресурс

Фінансовий

стан є важливою характеристикою фінансової діяльності підприємства. Він

визначає конкурентоспроможність підприємства і його потенціал в діловому

партнерстві, є гарантом ефективної реалізації економічних інтересів усіх

учасників фінансових відносин : як самого підприємства, так ...

Фінансовий аналіз комерційного банку

Аналіз банківської діяльності є логічним продовженням

банківської справи та необхідною передумовою прийняття обґрунтованих

управлінських рішень. В банківській сфері аналіз відіграє особливо важливу

роль, бо діяльність банку як фінансового посередника заснована на довірі, котра

формується ...