Аналіз основних напрямів використання прибутку

Нерозподілений прибуток ПП «Компанія Вітар» використовується відповідно до Статуту підприємства. Оскільки для розвитку бізнесу компанія отримала на початку 2003 року довгогстроковий кредит у розмірі 350 тис. грн. , основна чатина нерозподіленого прибутку акумулювалася у резервному фонді для того, щоб на початку 2007 року повернути цей кретит.

За рахунок прибутку протягом діяльності підприємства створюються фонди нагромадження, споживання, резервний фонд, частина прибутку направляється на поповнення власного оборотного капіталу і на інші цілі.

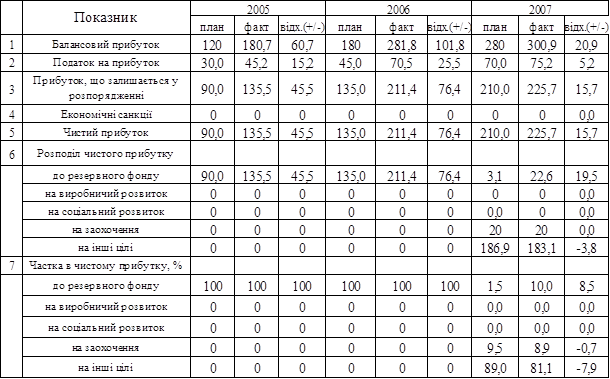

У процесі аналізу необхідно вивчити виконання плану по використанню нерозподіленого прибутку, для чого фактичні дані про використання прибутку в усіх напрямках порівнюють з даними плану і з'ясовують причини відхилення від плану по кожному напрямку використання прибутку (табл. 2.6).

Таблиця 2.6

Аналіз розподілу та використання прибутку ПП «Компанія Вітар» у 2005-2007 рр.

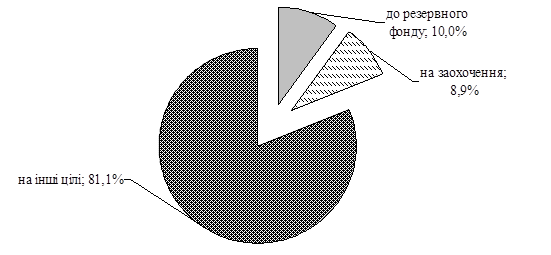

На рис. 2.7. наведено структуру розподілу чистого прибутку ПП «Компанії Вітар» у 2007 році.

Рис. 2.7. Напрями використання прибутку ПП «Компанія Вітар» у 2007 р.

За даним табл. 2.9. та рис. 2.7. можемо констатувати, що у 2005-2006 роках увесь прибуток акумулювався у резервному форді для того, щоб на початку 2007 року покрити кредит та відсотки по ньому у розмірі 350,00 тис. грн. У 2007 році отриманий прибуток був розприділений наступним чином:

- частина прибутку (10,0%) була внесена до резервного фонду. Зважаючи на сповільнення темпів прибутковості компанії, формування резервного фонду є вкрай необхідним;

- на заохочення працівників було виплачено 8,.9% прибутку за 2007 рік у сумі 20,0 тис. грн.

- основначастина одержаного прибутку була розміщена на депозиті для того, щоб отримати додаткові відсотки і у подальшому вкласти отримані кошти для розвитку компанії.

Сума відрахувань прибутку до різних фондів дорівнює добутку чистого прибутку та коефіцієнту (частки) відрахувань до відповідних фондів. Отже, для розрахунку впливу факторів можна використати один із прийомів детермінованого факторного аналізу.

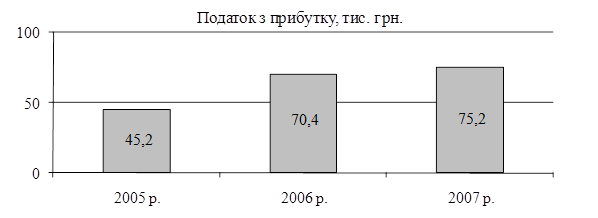

Аналіз розрахунку прибутку завершується загальною оцінкою ефективності використання та виконання зобов’язань перед бюджетом. Аналіз розрахунків з бюджетом та позабюджетних платежів проводиться показує динаміку відрахувань до різних державних фондів та бюджетів. ПП «Компанія Вітар» розраховуються з бюджетом по податку на прибуток, ПДВ, і т.д., сплачує внески до фонду сприяння зайнятості тощо.Джерелами інформації є ф.№2 (Додатов Б), планові розрахунки, дані аналітичного обліку тощо. На рис. 2.8 наведено динаміку сплати податку на прибуток підприємством за 2005-2007 рр.

Рис. 2.8. Динаміка виплат податку з прибутку ПП «компанія Вітар» за 2005-2007 рр.

Як бачимо, платежі до бюджету зростають відповідно до зростання обсягів прибутку. Аналогічна аналізується динаміка по розрахунках із позабюджетними платежами. У процесі подальшого аналізу необхідно розрахувати вплив факторів на кожен вид податків. Ці фактори будуть різні на кожен вид податків, так як останні відрізняються між собою за базою та ставками оподаткування.

Читайте більше

Сутність поняття «фінансова стійкість підприємства», її види та завдання

аналізу

Фінансова стійкість підприємства є однією з головних умов

життєдіяльності, розвитку й забезпечення високого рівня конкурентоспроможності

підприємства. Саме фінансова стійкість підприємства характеризує ефективність

операційного, фінансового та інвестиційного розвитку, містить необхідну

інформаці ...

Аналіз фінансового стану та фінансових результатів діяльності підприємства на прикладі ВАТ ПМК-68

майно кошти фінансовий

Економічний аналіз (англ. Economic Analysis, від грец. analysis -

розкладання, розчленування) - взаємопов’язані й взаємозумовлені методи вивчення

і наукового дослідження певних явищ, процесів, дій, результатів. У економіці

застосовується з метою виявлення законом ...