Напрямки підвищення ефективності використання прибутку

де П - частка податкових та інших платежів в обсязі балансового прибутку підприємства, відсотків.

Використання даної моделі дозволяє здійснити кількісну оцінку факторів, що впливають на розмір чистого прибутку: зміна обсягу балансового прибутку та зміна умов, порядку і розмірів оподаткування.

Дослідження факторів, що впливають на прибуток, є необхідним, оскільки це дозволяє не тільки дати кількісну оцінку їх впливу в ретроспективному періоді, а й використати виявленні взаємозв¢язки для обгрунтування можливої зміни прибутку в перспективі.

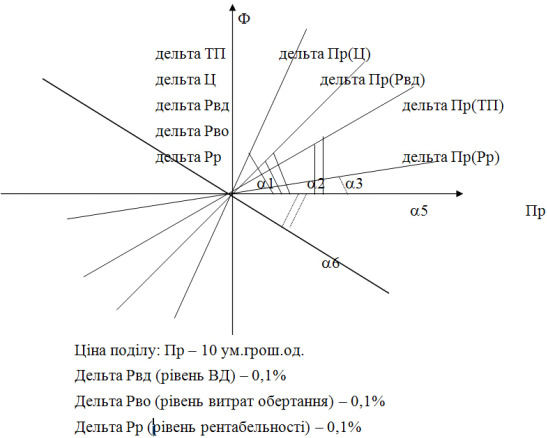

Моделювання можливих змін факторів у перспективі та їх вплив на зростання (або зменшення) прибутку підприємства можна представити графічно (рис. 3.6.):

Рис. 3.6. Моделювання впливу окремих факторів на зміну обсягів отримання прибутку.

На вісі ординат показано зміну окремих показників - факторів, що впливають на прибуток: товарообороту в співставних цінах; індексу зміни цін на товари, що реалізуються; рівні валового доходу, витрат обертання і рентабельності товарообороту. На вісі абсцис відображається зміна прибутку в зв¢язку зі зміною цих показників, яка може очікуватися.

Для побудови кожного із графіків, що приведені на малюнку, необхідно обчислити можливу зміну прибутку при зміні відповідних факторів. Розрахунки носять імітаційний характер і здійснюються за формулами розрахунку окремих показників рентабельності. При цьому базовими показниками є дані звітного періоду.

Залежності характеризуються прямими, що проходять через центр системи координат, оскільки при незмінності факторів прибуток буде відповідати обсягові, отриманому в базовому періоді.

Кути нахилу прямих характеризують темпи зміни обсягу прибутку під впливом окремих факторів. Кути нахилу до вісі абсцис (a1 - a5) можна визначити так:

|

tga = |

дельта Ф |

, | |

|

дельта П(дельтаФ) |

(3.12) |

де дельта Ф - зміна відповідного фактора; дельта П(дельтаФ) - зміна прибутку за рахунок зміни відповідного фактора.

Ефективність управління процесами утворення прибутку ПП „Компанія Вітар” значною мірою залежить від якості аналізу, реальності виявлених резервів збільшення прибутку, економічного обгрунтування планів (прогнозів) формування та використання прибутку на майбутній період.

Система планових розрахунків охоплює наступні напрямки роботи (рис. 3.7)

|

Планування прибутку | |||||||||||||||||||||

|

Планування формування прибутку |

Планування розподілу прибутку | ||||||||||||||||||||

|

Оцінка можливого формування прибутку |

Обгрунтування цільового обсягу формування прибутку |

Обгрунтування потреби в використанні прибутку за окремими напрямками | |||||||||||||||||||

|

Пошук резервів забезпечення відповідності між можливим та цільовим обсягом формування прибутку |

Формування цільової структури розподілу прибутку | ||||||||||||||||||||

|

Прийняття плану формування прибутку |

Визначення пріоритетності в використанні прибутку за окремими напрямками | ||||||||||||||||||||

|

Прийняття плану розподілу прибутку | |||||||||||||||||||||

Читайте більше

Еволюція дизайну гривні в період незалежності України

Паперові

грошові знаки - об’єктивні свідки багатьох історичних подій, відіграють важливу

роль у системі соціально-економічних, політичних відносин як всередині країни,

так і між державами. В усі часи наявність власної

грошової одиниці вважалась символом державності, атрибутом визнання кр ...

Основні показники фінансового стану підприємства та їх розрахунок на прикладі ДП ПАТ Київхліб

Базою

проведення практики є дочірнє підприємство ПАТ «Київхліб»

Булочно-кондитерському комбінаті в місті Києві, на вул. Чорновола, 41, який

здійснює свою економічну діяльність в галузі виробництва хліба та хлібобулочних

виробів.

Відповідно

до Статуту основними видами діяльності є : в ...