Оцінювання ефективності управління інвестиційним портфелем

Не сприяє надходженню іноземних інвестицій в Україну і проблема наявності дефіциту державного бюджету включно з дискусіями про його масштаби. На заваді інвестиціям - не так недосконалість законодавства, як його часті, а ще більше - непередбачувані зміни. Інвестор готовий приймати існуючі "правила гри", хоч би якими недосконалими вони були, але постійно підлаштовуватися під законодавчі зміни, що інколи суперечать законам, іноземним бізнесменам не до снаги.

Таким чином, об'єктивними умовами розвитку інноваційних процесів в Україні є наявність пріоритетних галузей національної економіки та необхідність їх фінансової підтримки. Щоб саме ці галузі отримали поштовх до ефективного розвитку в інноваційно-інвестиційній політиці, держава повинна різко змінити підходи до залучення та використання іноземних інвестицій, а саме: строго наслідувати визначені пріоритети у розвитку національної економіки; мати розгорнуті плани напрямів та механізму публічного контролю за їх виконанням. Створити економічні та правові основи до збільшення необхідних обсягів іноземних інвестицій, при цьому орієнтуючись на формування не лише портфельних, а й прямих інвестицій, які і є реальними капіталовкладеннями в підприємства, галузі, землю чи новітні технологій впровадити персональну відповідальність високих урядовців за термінами і напрямами використання іноземних інвестицій, а також широке інформування про це громадськість.

Додатки

Додаток 1

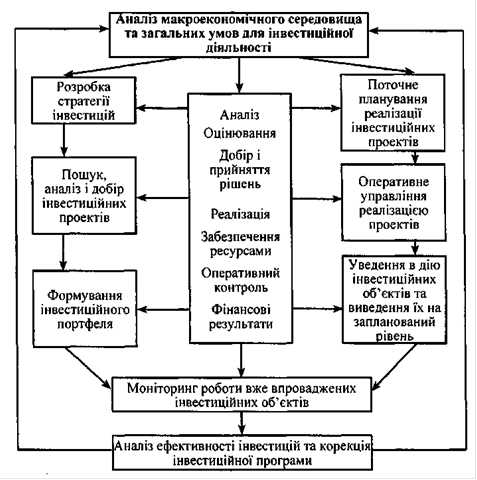

Технологія управління інвестиційною діяльністю

Додаток 2

Основні показники виробничо-господарської діяльності за період 2005-2007 років

|

№ п/п |

Назва показника |

Періоди |

Абсолютне відхилення |

Відносне відхилення | ||||

|

2005 |

2006 |

2007 |

2006-2005 |

2007-2006 |

2006/ 2005 |

2007/ 2006 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. |

Власний капітал, тис. грн. |

941,7 |

1220,4 |

1153,3 |

278,7 |

67,1 |

1,29 |

0,94 |

|

2. |

Обсяг товарної продукції, тис. грн. |

9656 |

15614,88 |

15589,38 |

5958,88 |

25,5 |

1,62 |

0,99 |

|

3. |

Виручка від реалізації валової продукції, тис. грн. |

7724,8 |

12491,9 |

12471,5 |

4767,1 |

20,4 |

1,62 |

0,99 |

|

4. |

Собівартість реалізованої продукції, тис. грн. |

5815,9 |

9384,3 |

9593,7 |

3568,4 |

209,4 |

1,61 |

1,02 |

|

5. |

Валовий прибуток, тис. грн. |

347,1 |

1025,9 |

799,2 |

678,5 |

226,4 |

2,96 |

0,78 |

|

6. |

Чистий прибуток (збиток), тис. грн. |

(114,9) |

274,9 |

(120,0) |

50,3 |

38,0 |

2,39 |

0,44 |

|

7. |

Фонд оплати праці, тис. грн. |

58684,5 |

87066 |

133666 |

28381,5 |

46660 |

1,48 |

1,54 |

|

8. |

Середньорічна вартість основних засобів, тис. грн. |

1803,4 |

1989,35 |

1991,8 |

185,95 |

2,45 |

1,10 |

1,00 |

|

9. |

Вартість оборотних коштів підприємства, тис. грн. |

732,9 |

900,6 |

1347,3 |

167,6 |

446,7 |

1,23 |

1,50 |

|

10. |

Продуктивність праці, тис. грн. /чол. |

37,3 |

59,5 |

58,8 |

22,2 |

-0,7 |

1,60 |

0,99 |

|

11 |

Рентабельність власного капіталу, % |

- |

22,5 |

- |

22,5 |

- |

- |

- |

|

12 |

Рентабельність основної діяльності, % |

- |

2,93 |

- |

2,93 |

- |

- |

- |

|

13 |

Рентабельність підприємства, % |

- |

2,9 |

- |

2,9 |

- |

- |

- |

|

14 |

Дебіторська заборго-ваність, тис. грн. |

386,0 |

273,6 |

609,6 |

-112,4 |

336,0 |

0,71 |

2,23 |

|

15 |

Кредиторська заборго-ваність, тис. грн. |

455,9 |

370,4 |

254,4 |

-85,5 |

-116,0 |

0,81 |

0,69 |

Читайте більше

Формування та використання засобів Пенсійного фонду (На прикладі ЗАТ Зіньківський комбікормовий завод Полтавської області Зіньківського району)

В Україні, як і в усьому світі, тривають процеси

старіння населення. Тим часом вік виходу на пенсію у нас один із найнижчих

порівняно з іншими країнами. За таких умов уже в 2025 році один працюючий буде

утримувати одного пенсіонера, що призведе до різкого зростання дефіциту бюджету

Пенсі ...

Фінансовий аналіз діяльності ВО Жданiвська тепломережа ОКП Донецьктеплокомуненерго за 2010-2011 роки

Економічний аналіз - це розчленування окремих складових

економічних категорій (узагальнюючих показників) на складові частини (первинні

показники) з метою їх подальшого вивчення і узагальнення. Особливого значення

набуває економічний аналіз як інструмент пізнання у вивченні широкого кола

...