Порядок формування власного капіталу акціонерного товариства

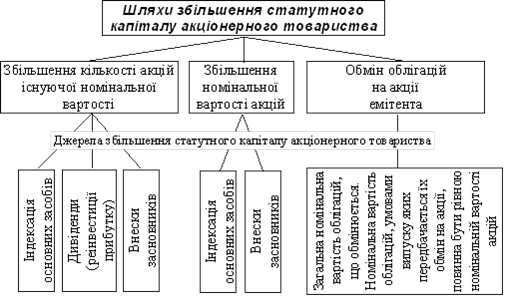

Шляхи та джерела збільшення статутного капіталу акціонерного товариства наведено на рис. 1.2.

Рис. 1.2. Джерела збільшення статутного капіталу акціонерного товариства [3, c.24]

Зменшення статутного капіталу акціонерного товариства здійснюється у виключних випадках за рішенням зборів акціонерів після повідомлення всіх його кредиторів у встановлені законодавством терміни. Зменшення величини статутного капіталу відбувається внаслідок зниження номінальної вартості акцій або скорочення їх кількості шляхом викупу частини акцій у їх власників.

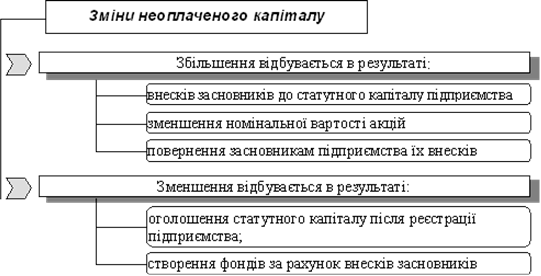

Сума статутного капіталу, яка на дату реєстрації акціонерного товариства заявлена, але фактично не внесена засновниками, представляє собою неоплачений капітал акціонерного товариства. Джерела збільшення та зменшення неоплаченого капіталу показано на рисунку 2.2.

Наступними елементами власного капіталу акціонерного товариства є неоплачений капітал, додатковий капітал, вилучений капітал, резервний капітал та забезпечення майбутніх витрат і платежів.Детально кожен з них розглянемо нижче.

Рис. 2.2. Джерела збільшення та зменшення неоплаченого капіталу [2, c.34]

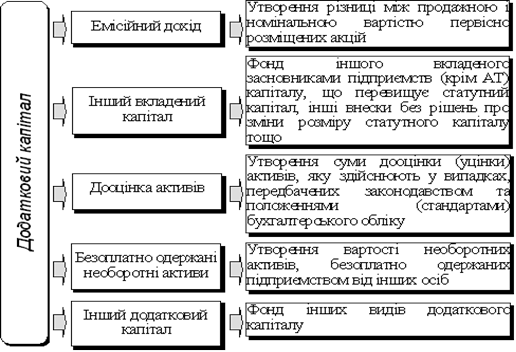

Додатковий капітал складається з емісійного доходу, тобто доходу, одержаного від розміщення акцій власної емісії за цінами, які перевищують номінальну вартість; іншого вкладеного капіталу; дооцінки активів; безоплатного одержання необоротних активів; іншого додаткового капіталу (див. рис. 2.3).

Вилучений капітал - це фактична собівартість акцій власної емісії, вилучених товариством у своїх акціонерів. Суми вилученого капіталу відображають вартість акцій власної емісії, які на певний момент не розміщені серед акціонерів. Вилучений капітал не впливає на суму власного капіталу, а лише показує, що цей капітал належить підприємству, але не закріплений за конкретною фізичною особою (акціонером). Вилучений капітал повинен бути або перепроданий, або анульований.

Резервний капітал представляє собою суму резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

Рис. 2.3. Структура додаткового капіталу [2, c.35]

Кошти резервного (страхового) капіталу використовуються відповідно до напрямків, передбачених в установчих документах. Як правило, у випадку недостачі прибутку за рахунок резервного (страхового) капіталу покриваються непередбачені витрати, погашаються борги перед кредиторами при ліквідації товариства, виплачуються дивіденди за привілейованими акціями тощо.

Формується резервний капітал в акціонерному товаристві у розмірі, встановленому установчими документами, але не менше 25 % статутного капіталу. Щорічні відрахування на поповнення резервного капіталу передбачаються установчими документами та здійснюються за рахунок чистого прибутку, але не можуть бути менше 5 % його загальної вартості.

Забезпечення зобов’язань створюється при виникненні внаслідок минулих подій зобов’язання, погашення якого ймовірно призведе до зменшення ресурсів, що втілюють в собі економічні вигоди та його оцінка може бути розрахунково визначена. Сума забезпечення зобов’язань визначається за обліковою вартістю ресурсів, необхідних для погашення відповідного зобов’язання на дату балансу.

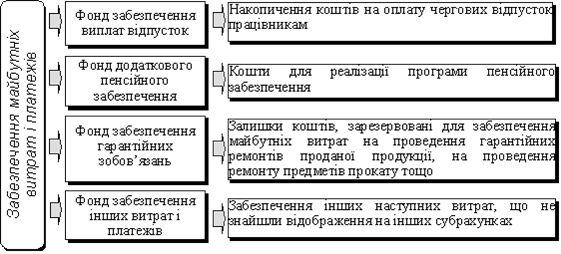

Класифікацію забезпечень майбутніх витрат і платежів наведено на рис. 2.4.

Рис. 2.4. Структура забезпечення майбутніх витрат і платежів [2, c.37]

Отже, можна підсумувати вище сказане і сказати, що елементами власного капіталу акціонерного товариства є статутний капітал, неоплачений капітал, додатковий капітал, вилучений капітал, резервний капітал та забезпечення майбутніх витрат і платежів, проте основним з них є статутний капітал, який формується із внесків акціонерів (учасників). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи.

Статутний капітал - це зареєстрована вартість простих і привілейованих акцій для акціонерних товариства та розмір статутного капіталу для інших підприємств, зафіксований в статутних документах.

Тому, акціонерним вважається товариство, що має статутний капітал, поділений на певну кількість акцій однакової номінальної вартості. Сума статутного капіталу, а також рішення про його збільшення або зменшення приймається лише засновниками (власниками) товариства та обов’язково реєструється в Державному реєстрі господарських одиниць.

Читайте більше

Фінансовий аналіз діяльності ВО Жданiвська тепломережа ОКП Донецьктеплокомуненерго за 2010-2011 роки

Економічний аналіз - це розчленування окремих складових

економічних категорій (узагальнюючих показників) на складові частини (первинні

показники) з метою їх подальшого вивчення і узагальнення. Особливого значення

набуває економічний аналіз як інструмент пізнання у вивченні широкого кола

...

Загальнодержавні податки та їх значення для бюджету

Тема

“Загальнодержавні податки та їх значення для бюджету”, являється дуже

актуальною на сьогоднішній день, бо в умовах перехідної економіки і створення

ринкового середовища бюджет залишається важливим інструментом управління і

формування фінансової політики держави.

Побудова

моделі ...