Аналіз показників оподаткування банку за 2009-2011 роки

Вінницька філія ПАТ “Кредитпромбанк” публічного акціонерного товариства “Кредитпромбанк” є резидентом України, має статус платника податку на прибуток на загальних підставах зі ставкою оподаткування, встановленою Податковим кодексом України (зі змінами та доповненнями) та належить до групи платників податку на прибуток, 50 або більше відсотків статутного фонду яких перебуває у власності або управлінні (безпосередньо чи побічно) осіб, що не є резидентами України (Додаток В).

Витрати з податку на прибуток включають поточне оподаткування та зміни у відстроченому оподаткуванні. Поточне оподаткування розраховується на основі сум, які очікуються до оплати податковим органам щодо оподаткованого прибутку чи збитку за поточний період, які розраховані відповідно до вимог українського податкового законодавства та із застосуванням ставки податку на прибуток, що діє за звітною датою. Оподатковані прибутки чи збитки формуються на основі даних податкової декларації. Активи та зобов’язання з поточного податку на прибуток відображаються як дебіторська заборгованість щодо поточного податку на прибуток, або зобов’язання щодо поточного податку на прибуток в балансі Банку.

Відстрочені податкові активи та зобов’язання розраховуються стосовно всіх тимчасових різниць за методом балансових зобов’язань. Відстрочені податки на прибуток відображаються стосовно всіх тимчасових різниць, що виникають між податковою базою активів та зобов’язань та їх балансовою вартістю для цілей фінансового обліку, за винятком випадків, коли відстрочений податок на прибуток виникає у результаті первісного відображення гудвіла, активу або зобов’язання за операцією, що становить об’єднання компаній і яка на момент здійснення не впливає ані на бухгалтерський прибуток, ані на оподатковуваний прибуток чи збиток.

Відстрочені податкові активи визнаються щодо всіх тимчасових різниць, якщо є ймовірність реалізації цих активів за рахунок майбутніх прибутків, що підлягають оподаткуванню. За звітний рік Банк не визнавав відстрочені податкові активи в сумі 81 490 грн. Сума не визнаного відстроченого податкового активу пов’язана з податковими збитками та зниженням ставок оподаткування, що пов’язано зі зміною податкового законодавства.

Банк вважає, що цю тимчасову різницю він зможе реалізувати протягом наступних звітних періодів. Відстрочені податкові активи та зобов’язання визначаються за ставками податку, що будуть застосовуватись протягом періоду реалізації активу чи врегулювання зобов’язання на підставі законодавства, яке набуло чинності на звітну дату.

Інформація щодо впливу зміни ставок на суму визнаного податкового активу у звітному році наводиться в Примітці 10 «Податок на прибуток». Балансова вартість відстрочених податкових активів переглядається на кожну дату балансу і зменшується, якщо більше немає ймовірності отримання достатнього податкового прибутку, до якого можна застосувати повністю або частково відстрочений податковий актив.

В основній частині відстрочені податкові активи та зобов’язання Банку є короткостроковими. Відстрочені податкові активи або зобов’язання визнаються у статті відстрочені податкові активи чи відстрочені податкові зобов’язання. Витрати з поточного та відстроченого податку на прибуток відображаються як стаття податок на прибуток звіту про фінансові результати, якщо відстрочені податкові активи або зобов’язання виникають за балансовими статтями та в капіталі, а також за операціями, які відображаються як зміни капіталу.

У процесі своєї діяльності Банк також сплачує інші податки, які включені до статті «Адміністративні та інші операційні витрати» Звіту про фінансові результати.

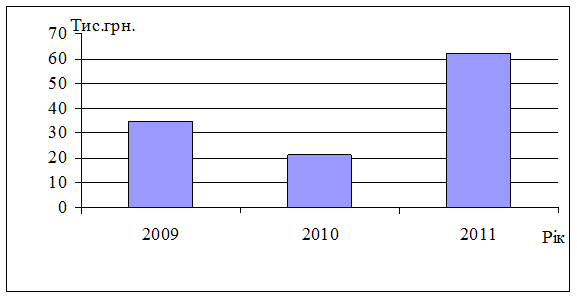

Станом на 31 грудня 2011 року Банк визнав відстрочений податковий актив у сумі 61,992тис.грн. (у 2010р.- податковий актив у сумі 21,121тис.грн., у 2009 р. податковий актив у сумі 34,642тис.грн.) (рис.2.3).

Рис.2.3 Сума відстрочених податкових активів Вінницької філії ПАТ «Кредитпромбанк», м. Вінниця.

Враховуючи попередній досвід роботи та перспективи у своїй діяльності, керівництво Банку вважає, що протягом найближчого періоду матиме достатньо оподатковуваного прибутку, який дасть змогу реалізувати відстрочену податкову пільгу.

У 2010 та 2009рр. податок на прибуток стягувався за ставкою 25% з оподатковуваного прибутку. Фактична ставка податку на прибуток відрізняється від нормативних ставок податку на прибуток.

Станом на кінець дня 31 грудня 2010р. податок на прибуток сформовано за такими статтями балансу:

Читайте більше

Фактори, що впливають на рівень фінансової стійкості підприємства

На фінансову стійкість підприємства впливає ціла низка чинників. З метою

управління окремими з них, посилення чи послаблення їх впливу на фінансову

стійкість підприємства їх можна об’єднати в групи залежно від рівня виникнення

та ступеня значущості (рис. 1.1) [14].

Рисунок 1.1 - Види ф ...

Роль та значення офшорних компаній в системі міжнародного оподаткування

Третє

тисячоліття характеризується стрімким розвитком і поглибленням глобалізаційних

процесів, які супроводжуються значними обсягами вивозу капіталу, інвестуванням

в різні види діяльності та посиленням міжнародної співпраці. В таких умовах

значно зростає і міжнародна, зокрема і податкова ...