Напрями удосконалення механізму оподаткування банку

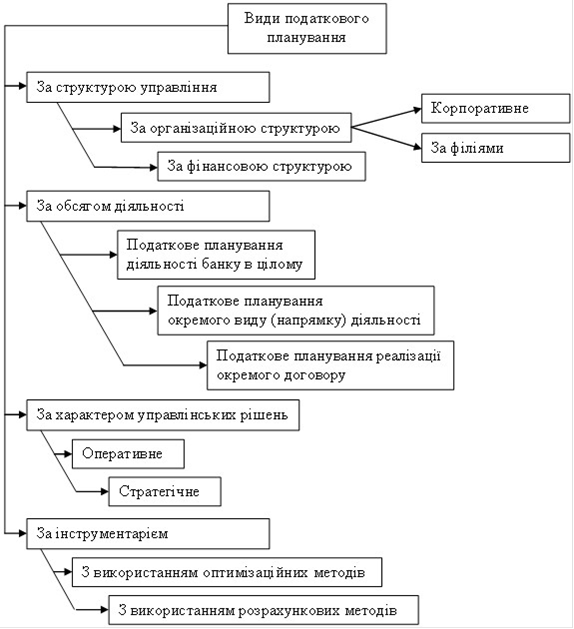

Види податкового планування, які можуть бути використані в практиці банку, на наш погляд, доцільно класифікувати таким характеристикам: структура управління з точки зору діяльності, характер рішення, управлінські інструменти (рис.3.1).

Слід підкреслити, що всі окремі види податкового планування взаємозалежні і доповнюють один одного. Наприклад, корпоративне податкове планування може бути зроблено в стратегічному та оперативному рівні планування для банку в цілому та його окремих ланок. Однак, як показано на рис. 2.4 типи податкового планування є різні, процедури для відповідних методів податкового планування є теж різні.

Для узгодженості податкових планів банку із системою фінансових бюджетів, доцільно здійснювати податкове планування не за організаційною, а за фінансовою структурою банку у розрізі центрів відповідальності або бізнес-напрямків.

Основною метою стратегічного податкового планування, що пов’язане із системою стратегічних планів банку є розробка на підставі прогнозів і тенденцій розвитку податкової системи та фінансових ринків таких моделей і варіантів здійснення банківської діяльності, які якнайкраще відповідали б поставленим стратегічним цілям, з урахуванням можливих змін в зовнішньому (в тому числі і податковому) середовищі. В результаті заходів, що здійснюються на оперативному рівні, складається податковий план, спрямований на досягнення стратегічних інтересів банку.

Крім того, в системі податкового менеджменту банку також доцільно використовувати відповідні види податкового планування, виділені за обсягом охоплення діяльності та за інструментарієм.

У процесі дослідження щодо виділення методів податкового планування було з’ясовано, що фахівці визначають дві групи методів:

) спеціальні методи, застосування яких дозволяє оптимізувати складові податкових баз та податкові зобов’язання, а також внаслідок цього зменшити податкове навантаження;

) загальні методи, що використовуються для розрахунків сум платежів за відповідними видами податків та аналізу альтернативних варіантів оподаткування.

До групи спеціальних методів податкового планування в літературі відносяться такі методи: оптимізації через договір, заміни відносин, розподілу відносин, прямого скорочення об'єкта оподаткування, відстрочення податкових платежів, використання офшорів, використання пільгового підприємства, застосування пільгового режиму оподаткування та звільнень від оподаткування, делегування відповідальності щодо сплати податків структурі-сателіту, розробка облікової політики для цілей оптимізації податкових платежів, формування податкового поля.

На нашу думку, всі ці методи доцільно об’єднати у групу оптимізаційних методів податкового планування, оскільки вони застосовуються виключно в податковому плануванні для оптимізації об’єктів оподаткування, податкових баз, податкових зобов’язань (табл.3.1) на етапі розробки податкового плану при обраному варіанті податкової діяльності банку.

Таблиця 3.1 Оптимізаційні методи податкового планування

|

№ з/п |

Назва методу |

Сутність методу |

|

1. |

Оптимізація через договір |

Укладання з контрагентом договору, в результаті якого можливо застосувати пільговий порядок оподаткування. |

|

2. |

Метод заміни відносин |

Заміна операції на аналогічну, яка дозволить уникнути факторів податкових ризиків або на операцію з пільговим порядком оподаткування. |

|

3. |

Метод розподілу відносин |

Заснований на методі заміни відносин та передбачає заміну або частини операції, замість операції у цілому, або розподіл операції на декілька частин, в результаті чого можливо зменшити податкові зобов’язання. Використовується у випадках, якщо метод заміни відносин не дозволяє досягти оптимізації податкових платежів. |

|

4. |

Відстрочення податкового платежу |

Дозволяє перенести момент виникнення об’єкта оподаткування або податкових зобов’язань на наступні податкові періоди. |

|

5. |

Використання офшорів |

Перенесення об’єктів оподаткування під юрисдикцію іншого режиму оподаткування, за яким передбачається пільговий порядок оподаткування або який дозволить зменшити суму податкових зобов’язань |

|

6. |

Метод пільгового суб’єкта оподаткування |

Зменшення об’єкта оподаткування через вибір відповідної організаційно-правової форми діяльності з пільговим режимом оподаткування. |

|

7. |

Метод пільг та звільнень |

Використання пільгових режимів оподаткування, які передбачаються для окремих галузей народного господарства та видів діяльності |

|

8. |

Делегування податків структурі-сателіту |

Делегування сплати податкових платежів відповідним структурам (філіям, дочірнім компаніям), які знаходяться в юрисдикції пільгового режиму оподаткування. |

|

9. |

Використання облікової політики |

Використання в обліковій політиці таких методів визнання, оцінки та відображення в обліку активів і зобов’язань, що дозволять оптимізувати податкові бази. |

|

10. |

Використання трансфертних цін |

Зменшення об’єкта оподаткування через встановлення звичайних цін за операціями на рівні трансфертних цін |

Читайте більше

Оподаткування прибутку юридичних осіб

Економічні

трансформації в країні і її економічне оздоровлення неможливі без формування

дієздатної податкової системи. Важливе місце в мобілізації грошових ресурсів

суспільства відіграє податкова система з властивими

їй особливостями.

Сучасний

економічний розвиток України і її регіон ...

Податкові пільги і їх вплив на розвиток підприємства

Актуальність поданої теми полягає у розширеному розкритті ролі

податкових пільг у розвитку підприємства.

В першу чергу, потрібно звернути увагу що ж собою являє сама

пільга.

Пільга - це звільнення (повне або часткове) платника податків, що

враховує його особливості, від сплати подат ...