Напрями удосконалення механізму оподаткування банку

Виділення етапів податкового планування та дій на кожному з них дозволяє визначити послідовність розробки та складання податкового плану банку, обирати необхідні для здійснення оптимізації та розрахунків податків методи, визначити відповідальних осіб, робити внутрішні нормативні документи, які регулюють процедури складання та узгодження податкових планів із системою планів та бюджетів банку.

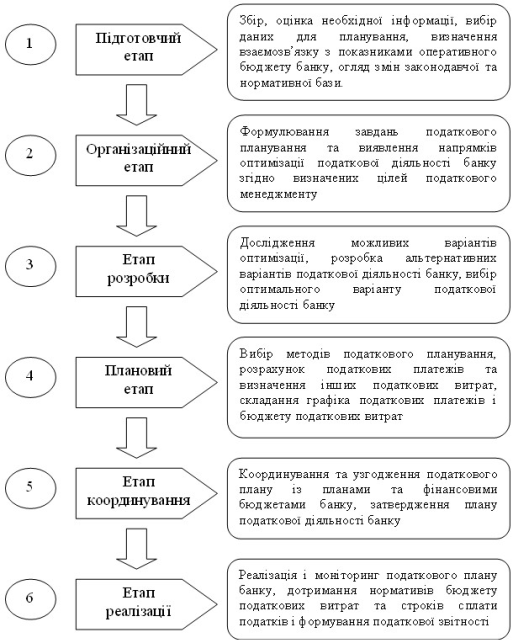

Оскільки, як вже наголошувалося, податкове планування - невід’ємна частина загального фінансового планування, йому повною мірою повинна відповідати процедура фінансового планування в банку. Виходячи з вищевикладеного, етапи податкового планування в банку можна представити у вигляді схеми, наведеної на рис.3.2.

Рис.3.2. Етапи податкового планування в межах фінансового планування банку

Таким чином, відповідна послідовність дій в процесі податкового планування, запропонована автором, передбачає: вибір необхідної інформації визначення взаємозв’язку з показниками оперативного бюджету банку, огляд змін законодавчої та нормативної бази, формулювання завдань податкового планування та виявлення напрямків оптимізації податкової діяльності банку згідно визначених цілей податкового менеджменту (підготовчий та організаційний етапи); дослідження можливих варіантів оптимізації, розробка альтернативних варіантів податкової діяльності банку та вибір оптимального варіанту податкової діяльності банку на підставі розрахунку граничного рівня податкового навантаження в податковому аналізі (етап розробки); вибір методів податкового планування для складання податкового плану для обраного варіанта податкової діяльності, розрахунок податкових платежів та визначення інших податкових витрат, складання графіка податкових платежів і бюджету податкових витрат, координування та узгодження податкового плану із планами та фінансовими бюджетами банку, затвердження плану податкової діяльності банку (планування та координування); реалізація і моніторинг податкового плану банку, дотримання нормативів бюджету податкових витрат та строків сплати податків і формування податкової звітності (етап реалізації).

Податковий аналіз в межах функціональної моделі податкового менеджменту виступає основою формування податкового плану банку, а також облікової політики для цілей податкового менеджменту, що передбачає вибір між різними варіантами оцінки та відображення в обліку операцій банку з метою досягнення оптимального рівня податкових зобов'язань, що виникають при цьому. Від сумарної величини податків, що сплачує банк за певний період, залежить, по-перше, величина чистого прибутку, а, по-друге, його потреба в ресурсах для забезпечення своєї діяльності. оподаткування банківський функціональний ризик

Податковий аналіз в банку поєднується із фінансово-економічним аналізом діяльності банку, виступаючи необхідною умовою податкового контролю як інструменту податкового менеджменту. Податковий аналіз розглядається нами як інформаційна складова та основа для прийняття рішень, оскільки за економічною суттю аналіз є однією з функцій управління, що забезпечує прийняття рішення на підставі осмислення та розуміння отриманої інформації. У процесі аналізу вона проходить аналітичне опрацювання; проводиться порівняння досягнутих результатів діяльності з показниками за попередній період та з показниками інших банків; визначаються фактори, які впливають на податкову діяльність банку, а також негативні тенденції в діяльності банку. На підставі результатів проведеного аналізу обирається оптимальний варіант податкової діяльності та ухвалюються відповідні управлінські рішення, встановлюються нормативні значення показників діяльності банку, складаються графік податкових платежів та бюджет податкових витрат. Тобто податковий аналіз банку тісно пов'язаний з іншим інструментом податкового менеджменту - податковим плануванням, причому якість виконання останнього залежить від якості та повноти проведення податкового аналізу.

Читайте більше

Основні показники фінансового стану підприємства та їх розрахунок на прикладі ДП ПАТ Київхліб

Базою

проведення практики є дочірнє підприємство ПАТ «Київхліб»

Булочно-кондитерському комбінаті в місті Києві, на вул. Чорновола, 41, який

здійснює свою економічну діяльність в галузі виробництва хліба та хлібобулочних

виробів.

Відповідно

до Статуту основними видами діяльності є : в ...

Бюджетний менеджмент

Бюджет

відображає масштаби державної діяльності й водночас обмежує її, оскільки, це

кошти, що надходять у розпорядження держави і визначають її фінансовий стан. У

ньому зосереджуються грошові фонди суспільного користування, що перебувають у

віданні органів державної влади і витрачаються ...