Місце прямих податків в податковій та бюджетній структурі України, їх вплив на економіку країни

Як свідчать наведені дані, на сьогодні у складі податкової системи України дещо переважають прямі податки. Провідне місце в прямому оподаткуванні займає прибуткове оподаткування: у 2007 р. - 40,7 % з 46,3 % у 2010 році цей показник досягнув 49% з 53,75% [22]. Інші види прямих податків мають другорядне значення: на земельний податок припадає 4,8 %, а на податок з власників транспортних засобів - 0,8 %, та 4,0% та 0,7% у 2010 році відповідно. У системі прибуткового оподаткування в 2010 році податок на прибуток підприємств (24,0 %) менше прибуткового податку з громадян (25 %) на 1%, ці дані підтверджують той факт, що прямі податки в Україні поступово починають прогресувати, а це означає, що рівень життя в державі змінюється в кращу сторону.

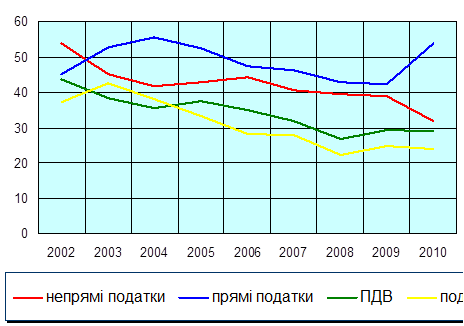

Серед непрямих податків домінуюча роль належить ПДВ (29,1 %), який виступав основним в податковій системі України до 2010 року в зв’язку з необґрунтованим наданням пільг (стимулювання експорту). За цей короткий період існування власної податкової системи України можна вивчити і оцінити динаміку структурних зрушень, подану на рис. 2.1.

Рис. 2.1. Динаміка співвідношення прямих і непрямих податків

Як показує рисунок, зміни в податковій структурі України, що відбувалися протягом 2002-2010 рр., були, якщо не досить істотними, то відчутними. В цілому можна відокремити чотири періоди: 2002-2003рр., 2004-2006рр., 2006- 2009р., та починаючи з 2010 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним: у 2002р. - 54,8 % проти 43,8 % і. в 2003р.-53,7 % проти 45 %. У наступні три роки ситуація змінилась: у 2004р. частка прямих податків сягнула 52,8 % (проти 45,2 % прямих), у 2005р.-відповідно, 55,5 % (проти 41,7 %) і в 2005 р.- 52,5 % (проти 42,7 %). 3 2006р. почався процес зворотних зрушень, і в 2007 р., хоча й збереглося переважання прямих податків, воно було вже незначним -47,3 % проти 44,1 %. У 2008 р. зменшилася питома вага і прямих (46,3 %),і непрямих (40,7 %) податків. Аналогічна тенденція спостерігалась і в динаміці і співвідношення двох основних видів прямих і непрямих податків-податку на прибуток (доход) і ПДВ, з тією різницею, що вже починаючи з 2006 р. переважає ПДВ [23].

В 2010 році ми бачимо кардинальні зміни в структурі доходів Зведеного бюджету України, де переважання прямих податків стало очевидним і тенденція яка почалася в 2006 році збереглася і в деякому розумінні покращилася. Фактично структура податкових платежів в нашій державі змінилася на краще і наближається до світових “стандартів”, адже загально відомо, що переважання саме прямих податків свідчить про те що в країні є якісь позитивні зрушення в економіці і податковій політиці. Але це тільки теоретичні твердження а практично це зовсім не проявляється на рівні житті країни в цілому і кожного її громадянина зокрема.

Динаміка структури податкової системи, як і багато інших фактів, свідчить про нестабільність податкової політики в Україні. Відокремлення чотирьох періодів у межах 9 років - явно забагато. Постійна зміна акцентів не може сприяти ні зміцненню податкової системи, ні нормальному функціонуванню економіки. З огляду на це, очевидним є першочергове завдання у фінансовій сфері: визначення пріоритетів мінімум на 5 років і стабілізація податкової політики.

Найбільш помітним у динаміці податкової структури було систематичне зростання, починаючи з 2004р., питомої ваги прибуткового податку з громадян. Правда, слід зауважити, що спочатку було різке зниження частки цього податку-7,2 % у 2003 р. проти 14,7 % у 2002р. На даний час роль цього податку відновлено: 15,6 % у 2008р., 17,3 - 2009р. та 25% - 2010році. [10].

Слід зазначити, що за сучасних умов розвитку України, які характеризуються низьким рівнем доходів підприємств і населення, недостатньо високою податковою культурою, нестабільним податковим законодавством, подальше переважання прямих податків (як основну тезу податкової політики України останніх років) забезпечити буде поки що складно, адже закономірного, а не штучного підвищення ролі прямих податків можна досягти тільки в результаті загальної зміни економічної ситуації в країні в напрямі економічного піднесення.

При цих обставинах зберігання порівняно великої ролі прямих податків може бути забезпечено лише шляхом надмірного оподаткування як юридичних, так і фізичних осіб, що руйнує стимули до економічної діяльності. Так, у розвинутих країнах частка оплати праці у ВВП, наприклад, у 2002 р. становила 60,6 % у США, 56,4 %-в Японії, 54,5 % -у Німеччині, а частка прибутку, відповідно,-30,8, 37,0 і 34,2% [29]. А в Україні у 2006 р. при питомій вазі прибутку у ВВП 6,2 % частка зарплати становила лише 26,5% [28].

Таким чином, тільки за рахунок збільшення доходів населення, а також підприємств можна забезпечити, насамперед, врівноваження структури податкової системи за прямими і непрямими податками, яка, очевидно, буде найбільш оптимальною тобто ефективно діючою в умовах України.

Читайте більше

Облік, аналіз і аудит податку на додану вартість

Актуальність дослідження. Податок на додану вартість вважається найбільш

досконалою сучасною формою непрямого оподаткування і відіграє важливу роль у

системі державних фінансів у більшості розвинених країн світу та країн з

перехідною економікою. Сам факт його запровадження в Україні можна ...

Роль та значення офшорних компаній в системі міжнародного оподаткування

Третє

тисячоліття характеризується стрімким розвитком і поглибленням глобалізаційних

процесів, які супроводжуються значними обсягами вивозу капіталу, інвестуванням

в різні види діяльності та посиленням міжнародної співпраці. В таких умовах

значно зростає і міжнародна, зокрема і податкова ...