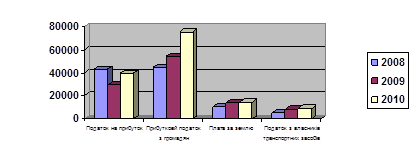

Порівняльний аналіз стану справляння прямих податків в Чернівецькій області за 2008-2010 роки

Як свідчить динаміка податку на прибуток в структурі бюджету області, його питома вага в сумі загальних надходжень невпинно падає: в 2002 році вона становила 22,7%, а в 2008 році 18%, а в 2010 році вже 13,7%, що не скажеш про прибутковий податок з громадян, який зростає останнім часом і на даний момент становить 26% порівняно з 2008 роком - 18,6%. Різкий спад податку на прибуток можна обґрунтувати тим що саме законодавство потребує удосконалення і те що рівень прибутковості підприємств області стрімко падає і в результаті податок на прибуток теж. Щодо інших прямих податків то тут зберігається стабільність в надходженнях за винятком незначних відхилень.

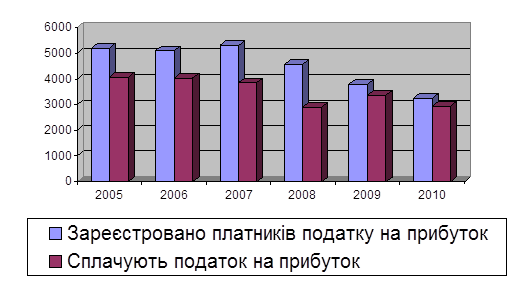

Аналізуючи надходження прямих податків до бюджету області, бачимо, що сума номінальних надходжень знизилась по податку на прибуток знизилася по прибутковому податку ситуація протилежна з постійним зростанням суми надходжень (близько 30 млн. гривень в рік). Зменшення реальної суми надходжень відбувається за рахунок багатьох чинників. Один з найважливіших - зменшення чисельності платників податку на прибуток. Зменшується кількість зареєстрованих як платники податку на прибуток підприємств: так по м. Чернівці у 2005 р. було зареєстровано 5346 платників податку на прибуток а у 2008 р. вже 4161 у 2009 році 3798 а в 2010 році лише 32540.

Рис. 2.3. Структура надходжень основних прямих податків до Зведеного бюджету Чернівецької області

Найгірше те, що ще швидшими темпами зменшувалась питома вага підприємств, що дійсно сплачують податок на прибуток, в загальній сумі зареєстрованих: з 75% (тобто 4016 підприємств) у 2005 році до 57% (тобто 2394 підприємства) у 2008 році, а в 2009 році ситуація змінилася і питома вага стала збільшуватись до 75% (тобто 3360 підприємств) у 2010 році до 75% (тобто 3360 підприємств) у 2010 році 91% (2939 підприємств), рис. 2.4

Як ми можемо проаналізувати, основною причиною переходу підприємств до категорії неплатників є наявність пільги, відсутність об'єкта оподаткування, нездійснення діяльності, банкрутство та інші причини. Причому ті підприємства, що використали пільгу переходять до категорії збиткових підприємств.

Рис. 2.4. Динаміка кількості зареєстрованих платників та тих, що сплачують податок

Стабільно зменшується і база оподаткування. Причиною цього є зростаюча питома вага збиткових підприємств: з 40% у 2006 р. до 54% у 2008р., 2009р. - 57%, та в 2010р. - 59%. Збитковими є цілі галузі - сільське господарство, транспорт, житлово-комунальне господарство. Не працювали в 2010 р. 19% підприємств.

Негативно впливає на стан надходження податку на прибуток перехід суб'єктів малого підприємництва на спрощену систему оподаткування, яка звільняє їх від сплати податку на прибуток. Втрати по податку на прибуток від переходу платників на спрощену систему оподаткування теж значні, але підприємництво необхідно якось стимулювати.

Крім того деякі платники податку на прибуток є учасниками економічного експерименту для підприємств деревообробної промисловості. Звичайно, цей експеримент приніс свої позитивні моменти: підприємства збільшили виробництво в порівнянні з 2009 роком на 46%, на 18% зросла реалізація, експортні операції пожвавились на 36%. Однак значними залишаються обсяги реалізації продукції шляхом бартерних операцій. Зміна умов оподаткування у зв'язку з проведенням експерименту негативно вплинула на стан надходження податку на прибуток. Характеризуючи стан справляння податку на прибуток за останній досліджуваний податковий період, слід сказати, що на невиконання прогнозних показників в значній мірі впливають низькі показники фінансово-господарської діяльності суб'єктів господарювання.

Читайте більше

Аналіз фінансового стану торгового підприємства ТОВ Агрохімресурс

Фінансовий

стан є важливою характеристикою фінансової діяльності підприємства. Він

визначає конкурентоспроможність підприємства і його потенціал в діловому

партнерстві, є гарантом ефективної реалізації економічних інтересів усіх

учасників фінансових відносин : як самого підприємства, так ...

Прибуток та механізм його розподілу

Поняття прибутку в економічній системі існує у зв'язку з наявністю

товарно-грошових відносин, появою і розвитком інституту власності, особливо

приватної. Перші визначення прибутку збігалися зі значенням валового доходу,

який за індивідуалістичною системою розподілу поділявся на три катего ...