Шляхи удосконалення системи прямого оподаткування України у напрямку інтеграції в Європейське Співтовариство

Друга половина XX сторіччя ознаменувалася створенням і стрімким розгортанням інтеграційних об'єднань у Західній Європі. В підвалини цих процесів закладені глибинні фактори, що пов'язані з об'єктивними потребами розвитку виробництва, торгівлі, сфери послуг, соціальної інфраструктури.

Специфічні риси інтеграції - її регіональний характер, тенденція розвиватися в тих регіонах, де є необхідні економічні і політичні передумови, й об'єднувати переважно сусідні, територіальне близькі країни, на відміну від міжнародного співробітництва в інших його проявах, здатного виникати між різними країнами чи регіонами.

Інтеграція може відбуватися між подібними, однорідними за соціально-економічним змістом державами або між країнами, які мають визначені спільні соціально-політичні інтереси і цілі. Вчені провідних економічних шкіл розглядали її з різних підходів. Так, представники неоліберального напрямку визначали інтеграцію як усунення перешкод на шляху вільної гри ринкових сил, неокейнсіанці же - як процес розробки державами спільної економічної політики і переходу до наднаціональної, наддержавної влади. Проте в середині 70-х років дійшли висновку: "Інтеграція - складне явище, що охоплює й інтегруючу дію ринкових сил, і поступовий процес узгодження економічної політики урядами країн-учасниць".

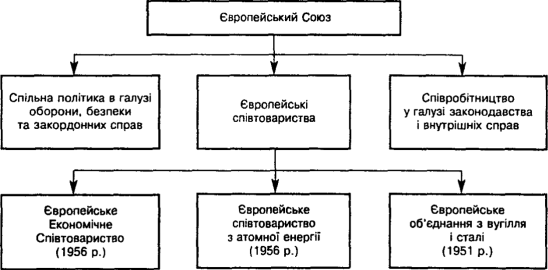

Інтеграція передбачає створення міждержавних інститутів, здатних координувати дію урядів, впроваджувати в тих чи інших масштабах спільну економічну політику. Вона досконаліша, ніж інші форми міжнародної співпраці, оскільки за інших рівних умов здатна досягти значно більшого економічного ефекту. Процес інтеграції європейських країн можна розглянути на структурно-логічній схемі побудови Європейського Співтовариства (див. рис. 3.1). [19, с.125]

Рис. 3.1. Структура Європейського Співтовариства

Економічна інтеграція виявилася безальтернативною формою розвитку економічних систем європейських країн. Основними були два конкурентоспроможних підходи: перший, висунутий на початку 1950 років французьким бізнесменом і адміністратором Жаком Моне, вбачав посилення секторної інтеграції; другий підхід, за пропозицією тодішнього міністра закордонних справ Бельгії Поля-Анрі Спаака, полягав у створенні Спільного ринку. Час підтвердив життєздатність обох підходів. Після зустрічі у Мессіні 1955 року міністрам закордонних справ вдалося домовитися про інтеграцію у галузі ядерної енергетики та створення митного союзу та Спільного ринку.

Обов'язковими умовами такого союзу є відміна мита і кількісних обмежень у взаємній торгівлі країн-учасниць, встановлення єдиного митного тарифу, проведення спільної торгової політики щодо третіх країн. Виконання цих домовленостей необхідно для забезпечення сприятливих умов розвитку національних економік держав-учасниць. З одного боку, з'являється можливість виробляти продукцію в розрахунку на більший за розміром ринок інтеграційного угруповання, з іншого - надає захист від конкурентів із третіх країн.

Аналіз розвитку податкових систем європейських країн свідчить про зростаючу роль прямого оподаткування, насамперед прибуткового оподаткування доходів громадян. Зростаюча податкова культура і свідомість платників прямих податків дає змогу забезпечувати сталі надходження до бюджету і використовувати податки як інструменти, що стимулюють прискорення науково-технічного прогресу, збільшення зайнятості, рівномірний розвиток територій та ін. Порівняння існуючих систем оподаткування громадян в ЄС і Україні виявляє багато суперечностей, які повинні бути вирішені найближчим часом. Середня ставка в Україні прибуткового податку з фізичних осіб у 2008-2009 роках - 16,5%, а в європейських країнах не менше 30%. Проте Україна не має можливості застосовувати сьогодні більші ставки податку, оскільки доходи населення надзвичайно низькі, в 2008 році реальні доходи після оподаткування скоротилися на 5,8% порівняно з 2007 роком. А в розвинутих європейських країнах протягом останніх десятиліть розмір реальної заробітної плати зростав: наприклад, у Великобританії з 1955 року по 1996 рік - в 1,8 разу; у Франції - в 2,4; у Німеччині та Італії - в 2,8 разу. В 2000-ті роки ці процеси зберігали свою динаміку в країнах ЄС, реальна погодинна зарплата робітників в обробній промисловості зросла на 7% порівняно з 1995 роком [19, с.126]. Із зростанням доходів громадян зростала й частка прибуткового податку в податкових надходженнях бюджетів країн Спільного ринку. Середній показник його частки в ЄС зріс із 22,1% в 1980 році до 26,1 % в 2000 році. Особливо швидкими темпами податкові надходження зростали в Італії - 2,1, Ірландії - 1,7, Греції - 1,3 разу [19, с.126]

Таблиця 3.3

Динаміка частки особистого прибуткового податку в податкових надходженнях у країнах ЄС, % у 1980-2005 роках

|

Країна |

1980р. |

1985 р. |

1990р. |

1995р. |

2000р. |

2005р. |

|

Австрія |

20,9 |

21,7 |

23,2 |

23,3 |

19.5 |

15,8 |

|

Бельгія |

24,2 |

31,9 |

35,1 |

32,6 |

31,1 |

30,1 |

|

Великобританія |

31,1 |

38,2 |

29,5 |

26,3 |

27,8 |

28,9 |

|

Греція |

10.0 |

9,0 |

14.9 |

13,5 |

13,9 |

18,9 |

|

Данія |

48,6 |

55,9 |

51,4 |

47,1 |

51,0 |

36,5 |

|

Ірландія |

18,3 |

25,2 |

32,1 |

33,3 |

30,8 |

31,9 |

|

Іспанія |

11,0 |

15,0 |

20,0 |

16.1 |

23,5 |

26,4 |

|

Італія |

10,9 |

15,2 |

23,1 |

27,7 |

23.1 |

- |

|

Люксембург |

24,0 |

28,0 |

27,3 |

25,6 |

23,3 |

21,5 |

|

Нідерланди |

26,7 |

27,1 |

25.8 |

19,6 |

21,7 |

19,3 |

|

Фінляндія |

41,9 |

42,0 |

44,2 |

50,0 |

47,1 |

27,5 |

|

Франція |

12 |

12 |

12,5 |

13.6 |

11,4 |

14,7 |

|

ФРН |

26,6 |

30,0 |

29,9 |

28.9 |

28,9 |

15,8 |

|

Швеція |

49,6 |

46,1 |

41,0 |

37,7 |

38,6 |

43,0 |

|

ЄС-15 |

22,1 |

26,1 |

27,4 |

25,8 |

26,1 |

22,19 |

Читайте більше

Фінансові аспекти управління капітальними інвестиціями

Україна сьогодні знаходиться на шляху

всебічних економічних перетворень. За таких умов, налагодження стабільного

інвестиційного процесу є справою особливого значення.

Становлення і розвиток ринкової

системи господарювання потребують принципово нових підходів до організації

управління ...

Механізм активізації трудової діяльності в умовах ринкової економіки

Розвиток

ринкових відносин в Україні передбачає формування нової системи мотивації

праці, яка враховує кардинальні зміни відносин власності, економічного статусу

працівників, джерел, рівня, складу і структури їх доходів.

Процес становлення ринкового

механізму активізації т ...