Оцінка фінансового стану приватної виробничо-комерційної фірми «Адлер»

*Джерело: розрахунки автора.

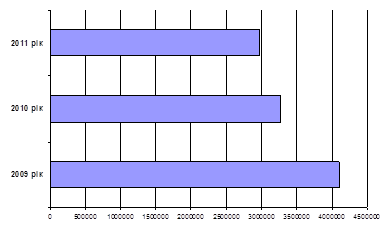

Таким чином, відбувається зменшення потреби в запасах (рис. 2.2) за рахунок підвищення ефективності їх використання і, як наслідок, вивільняється частина оборотних коштів, абстрактних на формування запасів.

Рис. 2.2. Динаміка величини запасів

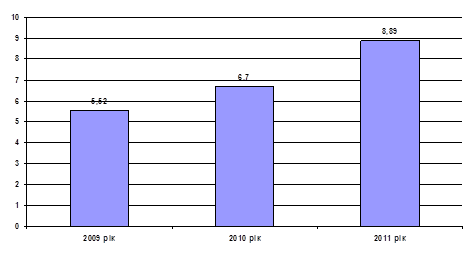

Розглянемо, яким чином рішення в області політики управління запасами впливають на їх оборотність. (рис. 2.3).

Рис. 2.3. Зміна коефіцієнта оборотності запасів

У зв'язку зі збільшенням коефіцієнта оборотності запасів з року в рік поліпшуються показники періоду обороту - цей період скорочується з 65,21 в 2009 до 40,49 у 2011 р. Так як цей показник знаходиться в зворотній залежності з показником коефіцієнта оборотності запасів, спостерігається назад пропорційне зміна.

Аналіз джерел фінансування діяльності підприємства. Структура капіталу. Середньозважена вартість капіталу. Від того, наскільки оптимально співвідношення власного і позикового капіталу, багато в чому залежить фінансовий стан підприємства. Для аналізу динаміки та структури позикового капіталу, співвідношення власного і позикового капіталу необхідні дані за всі три аналізованих року (табл. 2.8.)

Таблиця 2.8. Аналіз складу, структури і динаміки капіталу привітної виробничо-комерційній фірмі «Адлер», у грн.

|

Статті пасиву балансу |

Кінець 2009 |

Кінець 2010 |

Кінець 2011 |

Приріст 2010 до 2009 |

Приріст 2011 до 2010 | |||||

|

абс. |

відн., % |

абс. |

відн., % |

абс. |

відн., % |

абс. |

відн., % |

абс. |

відн., % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Капітал і резерви: (стр. 490) |

3961909 |

37,62 |

3717959 |

39,24 |

3207317 |

33,19 |

-243950 |

-6,15 |

-510642 |

-13,73 |

|

Статутний фонд (стр. 410) |

3687781 |

35,01 |

3687781 |

38,92 |

3687781 |

38,17 |

0 |

0 |

0 |

0 |

|

Додатковий капітал (стр. 420) |

51197 |

0,48 |

51197 |

0,54 |

51197 |

0,52 |

0 |

0 |

0 |

0 |

|

Резервний капітал (стр. 430) |

27 |

0,0002 |

2241 |

0,02 |

9338 |

0,09 |

2214 |

ув. в 82 |

7097 |

ув. в 3,16 |

|

Фонди (стр.440 ) |

222904 |

2,11 |

-23260 |

-0,24 |

-540999 |

-5,59 |

-246082 |

-110,39 |

-517739 |

ум. в 22,25 |

|

Прибуток (стр.470 ) |

1057550 |

10,04 |

1324444 |

13,98 |

1840719 |

19,05 |

266894 |

25,23 |

516275 |

+38,98 |

|

Довгострокові зобов’язання: (стр. 590) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Позики і кредити (стр. 510) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Інші ДЗ (стр. 520) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Короткострокові зобов’язання (стр. 690) |

6569347 |

62,37 |

5755029 |

60,75 |

6453445 |

66,8 |

-814318 |

-12,39 |

698416 |

+12,13 |

|

Позики і кредити (стр. 610) |

4346713 |

41,27 |

3961722 |

41,82 |

3278564 |

33,93 |

-384991 |

-8,85 |

-683158 |

-17,24 |

|

Кредиторська заборгованість, у т.ч.: (стр. 620) |

2222634 |

21,10 |

1633960 |

17,24 |

3105423 |

32,14 |

-588674 |

-26,48 |

1471463 |

+90,05 |

|

поставщики і підрядники (стр. 621) |

662887 |

6,29 |

398446 |

4,2 |

390925 |

4,04 |

-264441 |

-39,89 |

-7521 |

-1,88 |

|

заборгованість перед дочірніми товариствами (стр. 624) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

заборгованість перед персоналом (стр. 625) |

909075 |

8,63 |

751737 |

7,93 |

1361139 |

14,08 |

-157338 |

-17,30 |

609402 |

+81,06 |

|

заборгованість перед соц. фондами (стр. 626) |

356605 |

3,38 |

209015 |

2,2 |

378114 |

3,91 |

-147590 |

-41,38 |

169099 |

+80,90 |

|

заборгованість перед бюджетом (стр. 627) |

206072 |

1,95 |

247334 |

2,61 |

354790 |

3,67 |

41262 |

+20,02 |

107456 |

+43,44 |

|

аванси отримані (стр. 629) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

інші кредитори (стр. 631) |

87995 |

0,83 |

27428 |

0,28 |

620455 |

6,42 |

-60567 |

-68,8 |

593027 |

ув. в 21,62 |

|

Доходи майбутніх періодів (стр. 650) |

0 |

0 |

159347 |

1,68 |

69458 |

0,71 |

159347 |

+100 |

-89889 |

-56,41 |

|

Резерви майбутніх видатків і платежів (стр. 660) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Усього пасивів (стр. 700) |

10531256 |

100 |

9472988 |

100 |

9660762 |

100 |

-1058268 |

-10,04 |

187774 |

+1,98 |

Читайте більше

Аналіз напрямів використання коштів зведеного бюджету Закарпатської області

Разом

із здобуттям незалежності перед Україною постало важливе завдання - створення

власної фінансової і бюджетної систем, а в даний час - їх подальше

вдосконалення. Вирішення цього завдання вимагає переосмислення природи бюджету

взагалі і місцевих бюджетів зокрема, визначення їх місця і ...

Комплексний аналіз фінансово-господарської діяльності підприємства

Етимологічне слово «аналіз» означає розгляд, вивчення,

наукове дослідження будь-чого шляхом розчленування, розкладання цілого на його

складові. Таке розчленування дає можливість з'ясувати внутрішню суть і природу

процесів та явищ, їх залежність від різноманітних факторів, оскільки без так ...