Аналіз майнового стану підприємства та його фінансових результатів

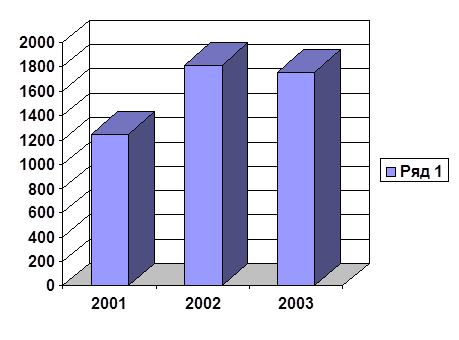

Дані таблиці говорять про наявність нестійкої тенденції росту виручки від реалізації на протязі всього досліджуємого нами періоду, тобто 2001, 2002, 2003 роки. Так, якщо в 2001 році виручка складала 1250,5 тис. грн., то у 2002 році вона була 1815 тис. грн., а у 2003 - 1758,5 тис. грн. При цьому темп приросту, виручки від реалізації з 2001 до 2002 року становив 45,14%, а темп приросту з 2002 до 2003 року склав -3%, що пояснюється зниженням виручки від реалізації в 2003 році порівнянні з 2002.

Рисунок 3. Динаміка виручки від реалізації.

Такими ж самими були зміни чистого доходу від реалізації, тобто темп його приросту 2002 році становив - +48%, а в 2003 - - 4,29%.

Валовий прибуток, на який вплинула нестійка тенденція росту виручки від реалізації, ріст собівартості продукції та ПДВ, збільшився з 298,3 тис. грн. до 358,6 тис. грн. і знов зменшився до 204,7 тис. грн. у 2001, 2002 і 2003 роках.

Таблиця 11.

Розрахунок ступеню впливу виручки на собівартість

|

№ |

Показники |

Роки | ||||||||||

|

2001 |

2002 |

2003 | ||||||||||

|

Відхилення |

Відхилення | |||||||||||

|

Тис. грн. |

% до виручки |

Тис. грн. |

% до виручки |

Тис. грн. |

% до виручки |

Тис.грн |

% до виручки |

Тис. грн. |

% до виручки | |||

|

1 |

Виручка |

1250,5 |

1815 |

564,5 |

1758,5 |

-56,5 | ||||||

|

2 |

Собівартість |

731,7 |

58,51 |

1165,8 |

64,23 |

5,72 |

1254,3 |

71,33 |

7,10 | |||

Дуже негативним фактором є зменшення операційного прибутку та прибутку від звичайної діяльності до - -30,4 тис. грн. у 2003 році, хоча у 2002 він збільшився на 27,14%. Головною причиною цього стало зменшення валового прибутку та збільшення адміністративних операційних витрат, витрат на збут продукції.

Щодо зміни чистого прибутку можна відмітити його збільшення у 2002 році з 0,79 тис. грн. (2000) до 140,35 тис. грн., тобто на 17665,82%, що пояснюється відсутністю іншого використання прибутку, окрім виплати податку на прибуток. З 2002 року до 2003 чистий прибуток суттєво знизився (на 121%), і становив вже - -30,4 тис. грн. Причиною цьому став від'ємний показник прибутку від звичайної діяльності.

Аналіз ступеню впливу виручки від реалізації на рівень собівартості продукції наведено у таблиці 11.

Матеріал таблиці 11 показує, що рівень собівартості у відсотках до виручки в 2001 році склав 58,51 %, у 2002 - 64, 23% і у 2003 - 71,23%. Тобто, виручка зменшувалась по відношенню до собівартості продукції даного підприємства. Відхилення зміни виручки від реалізації у 2002 році в порівнянні з 2001 складає 564,5 тис. грн., а в 2003 році - - 56,5 тис. грн. Відхилення росту собівартості у 2002 році становить 434,1 тис. грн., а у 2003 - 88, 5 тис. грн. На протязі данного періоду собівартість зростає по відношенню до виручки ( 2002 рік - 5,72%; 2003 рік - 7,1%), що негативно позначається на роботі всього підприємства, а саме знижує його прибуток і можливості для подальшого розвитку.

Читайте більше

Діагностика фінансового стану підприємства

Моя

курсова робота на тему “Діагностика фінансового стану підприємства”. Планується

розглянути фінансовий стан товариства з обмеженою відповідальністю

“Рако-прінт”. Обрана саме така тема тому, що взагалі всі підприємства сфери

матеріального виробництва в умовах ринкової економіки здійсню ...

Побудова моделі вибору фінансової стратегії підприємства

В

умовах перехідної економіки діяльність підприємств вимагає адаптації до

специфічних умов зовнішнього середовища, забезпечення стабільності фінансового

стану, загальної ринкової стійкості. В даний час економічна ситуація в Україні

ускладнюється платіжною кризою, зниженням прибутковості ...