Кластерний аналіз розподілу регіонів України за рівнем застосування податкових пільг з податку з доходів фізичних осіб

Аналіз ефективності застосування пільгового оподаткування доходів фізичних осіб доцільно провести як на державному, так і на регіональному рівнях. Для цього важливо класифікувати регіони за кількістю громадян, які застосовують пільги з податку з доходів фізичних осіб.

Виділити регіони за рівнем застосування податкових пільг з податку з доходів фізичних осіб доцільно за допомогою кластерного аналізу, який дозволяє класифікувати багатомірні спостереження, кожне з яких описується набором вихідних змінних Х1, Х2,…, Хn. Метою кластерного аналізу є утворення груп схожих між собою об'єктів, які прийнято називати кластерами. Необхідність розвитку методів кластерного аналізу і їх використання зумовлена насамперед тим, що вони допомагають побудувати науково обґрунтовані класифікації, виявити внутрішні зв'язки між одиницями спостережуваної сукупності [32].

Велика перевага кластерного аналізу в тому, що він дозволяє проводити розбиття об’єктів не тільки по одному параметру, а й по цілому набору ознак. Крім того, кластерний аналіз, на відміну від більшості математико-статистичних методів, не обмежує вид об’єктів, що класифікуються, та дозволяє розглядати множину вихідних даних будь-якої природи, достатньо великий обсяг інформації та різко скорочувати великі масиви економічної інформації, робити їх компактними та наглядними [44].

Для проведення кластерного аналізу розподілу регіонів України за кількістю громадян, які застосовують податкові соціальні пільги залежно від їх розміру та користуються правом на нарахування податкового кредиту, використовується пакет статистичних методів STATISTICA 6.0 та метод кластерізації - метод k-середніх (K-means Clustering). В загальному випадку метод k-середніх будує рівно k різних кластерів, розташованих на можливо великих відстанях один від одного; алгоритм призначений для вибору K-центрів, що представляють кластери в N точках (K<N) [44]. Вихідні дані для проведення кластерного аналізу подані в Додатку А [37].

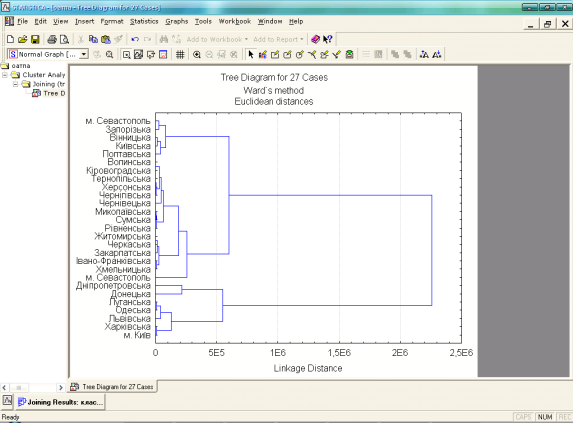

В результаті проведення кластерного аналізу отримана класифікація регіонів України в залежності від кількості громадян, які застосовують пільги з податку з доходів фізичних осіб. Класифікація поділяє регіони на 3 кластери. До першого кластера увійшли регіони з найбільшою кількістю громадян, які користуються пільгами, до другого кластера - з середньою кількістю, та до третього кластера відповідно - з найменшою кількістю. Результати розподілу регіонів подано у вигляді дендрограми (рис. 2.1).

Рис. 2.1 Дендрограма класифікації регіонів України за рівнем застосування пільг з податку з доходів фізичних осіб у 2007 р.

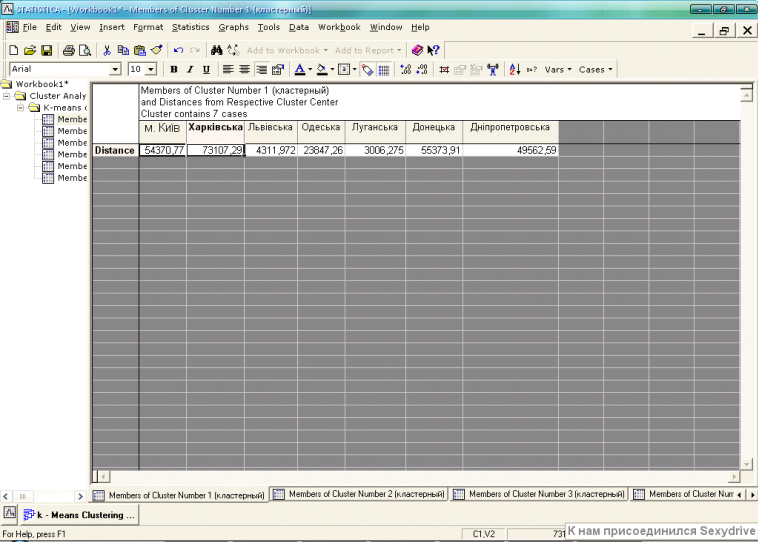

Таким чином, до першого кластера увійшли 7 регіонів. До них належать: м. Київ, Харківська, Львівська, Одеська, Луганська, Донецька, Дніпропетровська області. Результати групування регіонів у першому кластері та відстані кожного з них до центру кластера подано на рис. 2.2.

Рис. 2.2 Регіони, які увійшли до першого кластера, та відстані їх до центру кластера

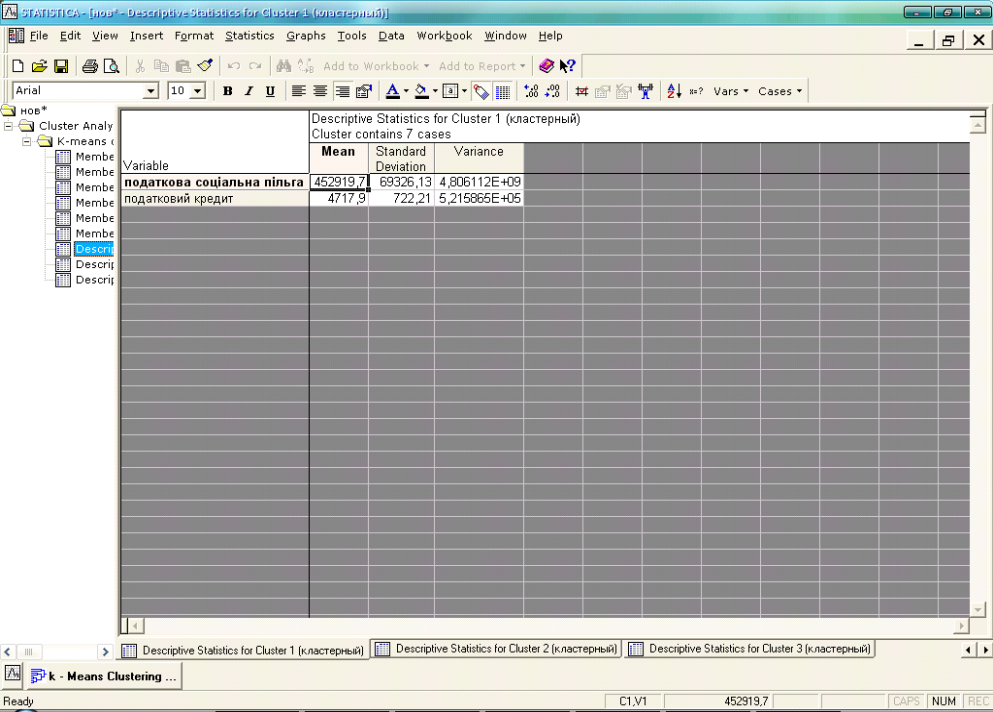

До основних характеристик кожного кластера належать наступні: середнє значення, стандартне відхилення та варіація для кожного показника (змінної) в кожному кластері [32]. Основні характеристики першого кластера подано на рис. 2.3.

Рис. 2.3 Характеристики першого кластера

В першому кластері середня кількість громадян, які застосовують податкові соціальні пільги, складає 452919 осіб, в той час як середня кількість громадян, які скористувались правом на нарахування податкового кредиту, становить 4718 осіб.

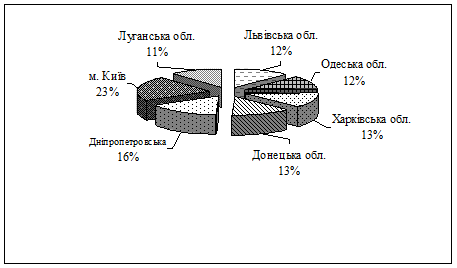

Питома вага кожного регіону за загальним рівнем застосування громадянами податкових пільг з податку з доходів фізичних осіб у першому кластері зображена на рис. 2.4.

Найбільшу питому вагу кількості громадян, які користувались пільгами з податку з доходів фізичних осіб у 2007 р., у першому кластері має м. Київ (23%). Також значна частка кількості громадян, які застосовують пільгове оподаткування, належить Дніпропетровський області (16%). Найменшу питому вагу має Луганська область (11%).

Рис. 2.4 Структура першого кластера по регіонам

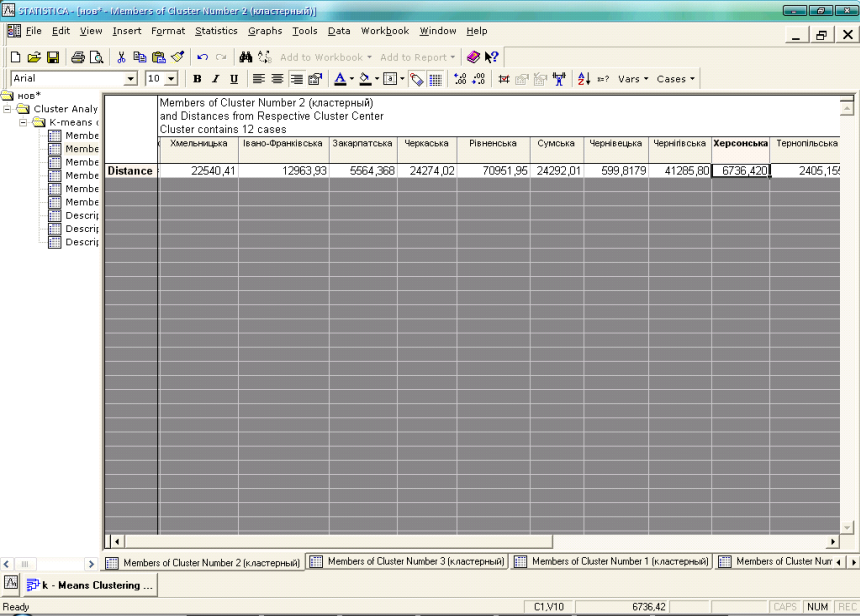

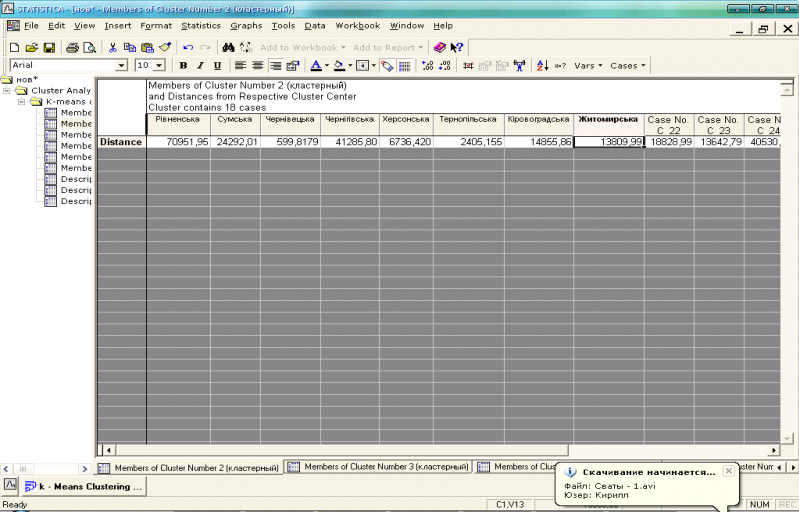

До другого кластера увійшли 12 областей України: Хмельницька, Івано-Франківська, Закарпатська, Черкаська, Рівненська, Сумська, Чернівецька, Чернігівська, Херсонська, Тернопільська, Кіровоградська, Житомирська. Відстані кожного регіону до центру кластера подано на рис. 2.5.

Рис. 2.5 Регіони, які увійшли до другого кластера, та відстані їх до центру кластера

Середня кількість громадян, які застосовують податкові соціальні пільги, в другому кластері складає 230307 осіб, а середня кількість громадян, які скористувались правом на податковий кредит, дорівнює 2399 осіб (рис. 2.6).

Читайте більше

Зовнішні загрози фінансовій безпеці підприємств

Однією

із найважливіших складових економічної безпеки є фінансова безпека, без якої

практично неможливо вирішити жодне із завдань, що стоять перед підприємством.

Належна фінансова безпека, може гарантувати стабільне та максимально ефективне

функціонування підприємства та забезпечити розв ...

Оподаткування підприємства

Податки є необхідною ланкою економічних відносин в суспільстві з

моменту виникнення держави. Теорія оподаткування оформилася в останній третині

вісімнадцятого століття. Її творцем можна назвати шотландського економіста і

філософа А. Сміта.

З одного боку наука про податки - окрема галуз ...