Кластерний аналіз розподілу регіонів України за рівнем застосування податкових пільг з податку з доходів фізичних осіб

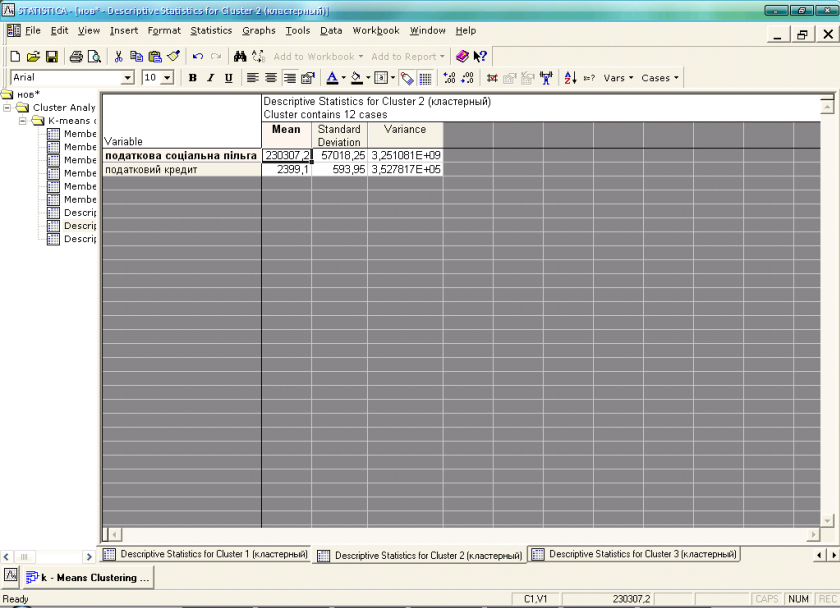

Рис. 2.6. Характеристики другого кластера

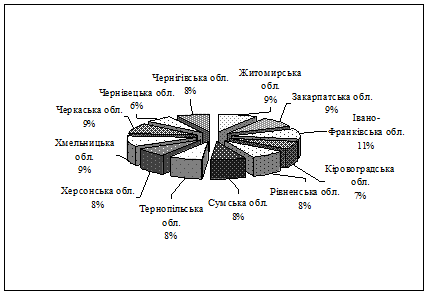

Якщо проаналізувати структуру другого кластеру по регіонам (рис. 2.7), то можна зробити висновок, що всі регіони мають відносно однакову питому вагу громадян, які застосовують пільги з податку з доходів фізичних осіб. Серед них найбільша частка належить Івано-Франківський області (11%), а найменша - Чернівецький (6%). Це свідчить про те, що до другого кластеру увійшли регіони з однаковим загальним рівнем застосування пільг у вигляді податкової соціальної пільги та податкового кредиту з податку з доходів фізичних осіб.

Рис. 2.7 Структура другого кластера по регіонам

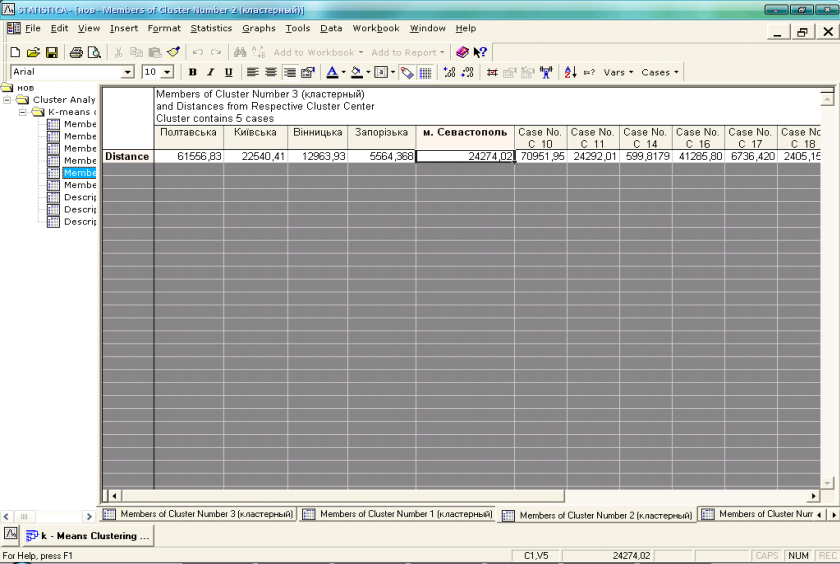

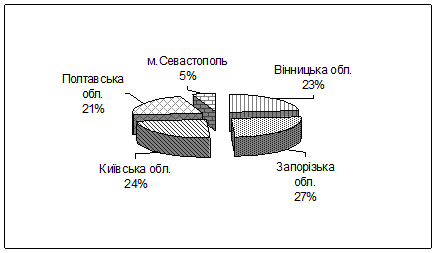

До третього кластера увійшли 5 регіонів України - Полтавська, Київська, Вінницька, Запорізька області та м. Севастополь. Результати групування регіонів у третьому кластері подано на рис. 2.8.

Рис. 2.8 Регіони, які увійшли до третього кластера, та відстані їх до центру кластера

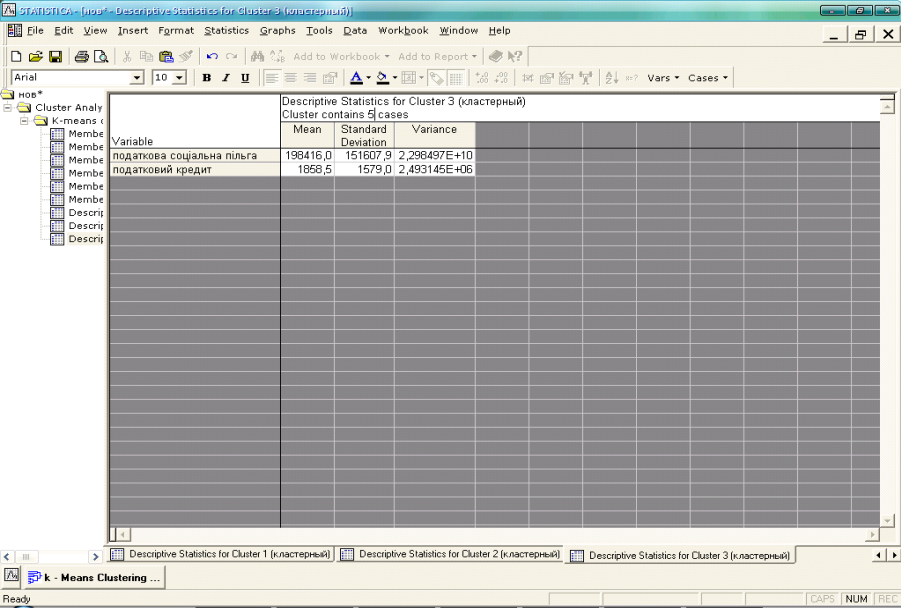

В третьому кластері середня кількість громадян, які застосовують податкові соціальні пільги, складає 198416 осіб, а середня кількість громадян, які скористувались правом на податковий кредит, становить 1859 осіб (рис.2.9).

Рис. 2.9 Основні характеристики третього кластера

Структура третього кластера по регіонам подана на рис. 2.10.

Рис. 2.10 Структура третього кластера по регіонам

Аналіз структури третього кластера дозволяє зробити висновок, що варіація питомої ваги кожного регіону в третьому кластері досить висока. Так, найбільшу питому вагу загальної кількості осіб, що застосовують податкові пільги, в структурі має Запорізька область (27%), а найменшу - м. Севастополь (5%).

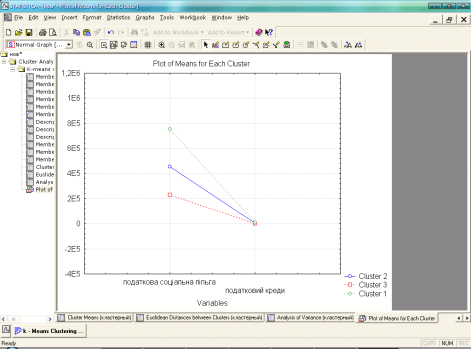

Графік середніх значень кількості осіб, які користуються податковими пільгами з податку з доходів фізичних осіб, по кожному кластеру подано на рис. 2.11.

Як свідчить графік, середні значення кількості громадян, які застосовують податкові соціальні пільги, в трьох кластерах складає 326844 осіб, що значно менше в порівнянні з кількістю 3405 громадян, які користуються правом на податковий кредит.

В результаті проведення кластерного аналізу автором отримана класифікація регіонів України за рівнем застосування пільг з податку з доходів фізичних осіб, яка поділяє всі регіони України на три кластери в залежності від кількості громадян, які в 2007 році застосовували податкові соціальні пільги

Рис. 2.11 Графік середніх значень кількості осіб, які користуються пільгами з податку з доходів фізичних осіб, для кластерів

або в протягом 2008 року скористалися правом на податковий кредит з податку з доходів фізичних осіб за наслідками звітного 2007 року.

Отже, найбільша кількість громадян, які користуються податковими пільгами з податку з доходів фізичних осіб, належить регіонам, які увійшли до першого кластеру (м. Київ, Харківська, Львівська, Одеська, Луганська, Донецька, Дніпропетровська області). Важливо відзначити тенденцію, що в перший кластер увійшли економічно розвинуті регіони України, в яких проживає найбільша кількість працюючих громадян в порівнянні з іншими регіонами. Така тенденція пов’язана з тим, що в економічно розвинутих регіонах працює велика частка зайнятого населення України, а проаналізовані автором види податкових пільг застосовуються до доходів фізичних осіб саме у вигляді заробітної плати.

Також виявлена тенденція свідчить про те, що рівень застосування пільг у вигляді податкової соціальної пільги та податкового кредиту в тому чи іншому регіоні в значній мірі пов'язаний з чисельністю населення в даному регіоні, оскільки такі види податкових пільг мають право застосовувати громадяни виключно до доходів у вигляді заробітної плати, а місце її отримання в загальному випадку пов'язано з місцем постійного проживання громадян.

Читайте більше

Діагностика фінансово-економічного потенціалу підприємства

У нестабільному зовнішньому середовищі підприємства повинні спрямовувати

свої зусилля на утримання конкурентної позиції на ринку. За таких умов вони

змушені постійно шукати нові, більш ефективні методи господарювання,

відшукувати наявні резерви розвитку, знаходити нові ринки збуту власної ...

Фінансова діяльність суб’єкта підприємництва

В

умовах трансформаційної ринкової економіки перед підприємствами постає питання

вирішення проблем фінансового забезпечення власної виробничо-господарської та

інвестиційної діяльності. Тому необхідна підготовка висококваліфікованих,

конкурентоздатних фінансистів. Це можливо за поєднанням ...