Аналіз обсягів бюджетного відшкодування податку з доходів фізичних осіб за допомогою багатофакторної регресійної моделі

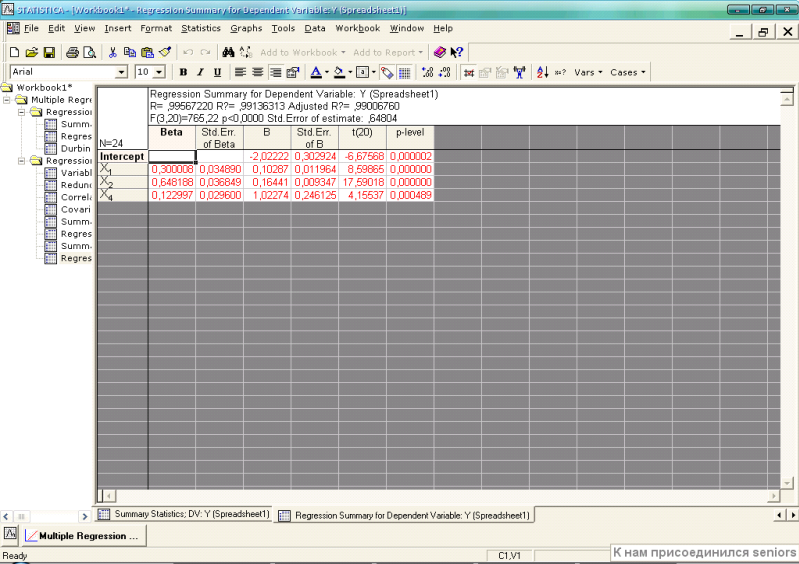

Проаналізуємо значимість кожного фактору за допомогою критерію Стьюдента (рис. 2.20).

Рис. 2.20 Результати нової багатофакторної моделі

Таким чином, можна зробити висновок з ймовірністю 95%, що всі фактори є значимими, оскільки розраховані значення t перевищують табличне значення критерію Стьюдента (tтабл (20) = 2,986).

В результаті покращення в моделі залишилися лише найбільш значимі фактори Х1, Х2 та Х4. Таким чином, модель має наступний вигляд:

= - 2,022 + 0,103X1 + 0,164X2 + 1,023X4

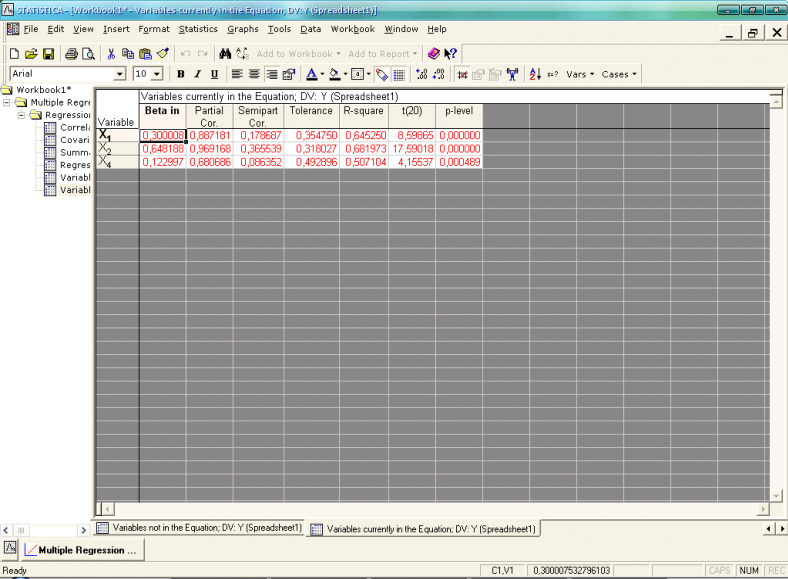

Проведемо аналіз матриці парних кореляцій на наявність взаємозв’язку між парами факторів (рис. 2.21).

Рис. 2.21. Матриця парних кореляцій для нової моделі

Таким чином, можна зробити висновок, що сильний кореляційний зв'язок між парами факторів відсутній, оскільки значення коефіцієнтів парних кореляцій близькі до 0, що свідчить про адекватність побудованої моделі.

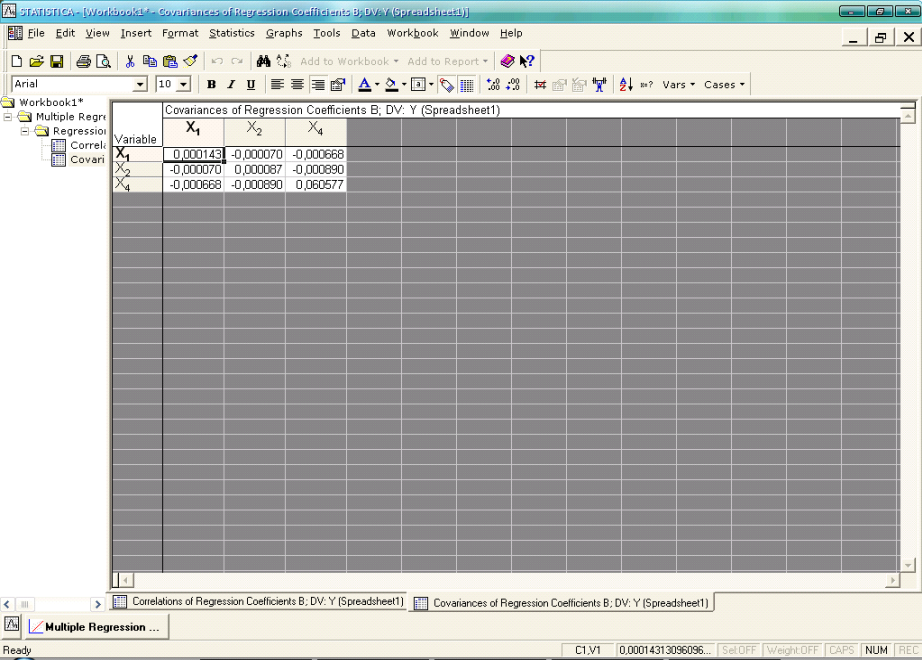

Перевіримо покращену модель на мультиколінеарність (рис. 2.22).

Рис. 2.22 Перевірка нової моделі на мультиколеніарність

В моделі відсутня мультиколінеарність, оскільки значення показника Tolerance не перевищує 0,8. Це підтверджує адекватність побудованої моделі.

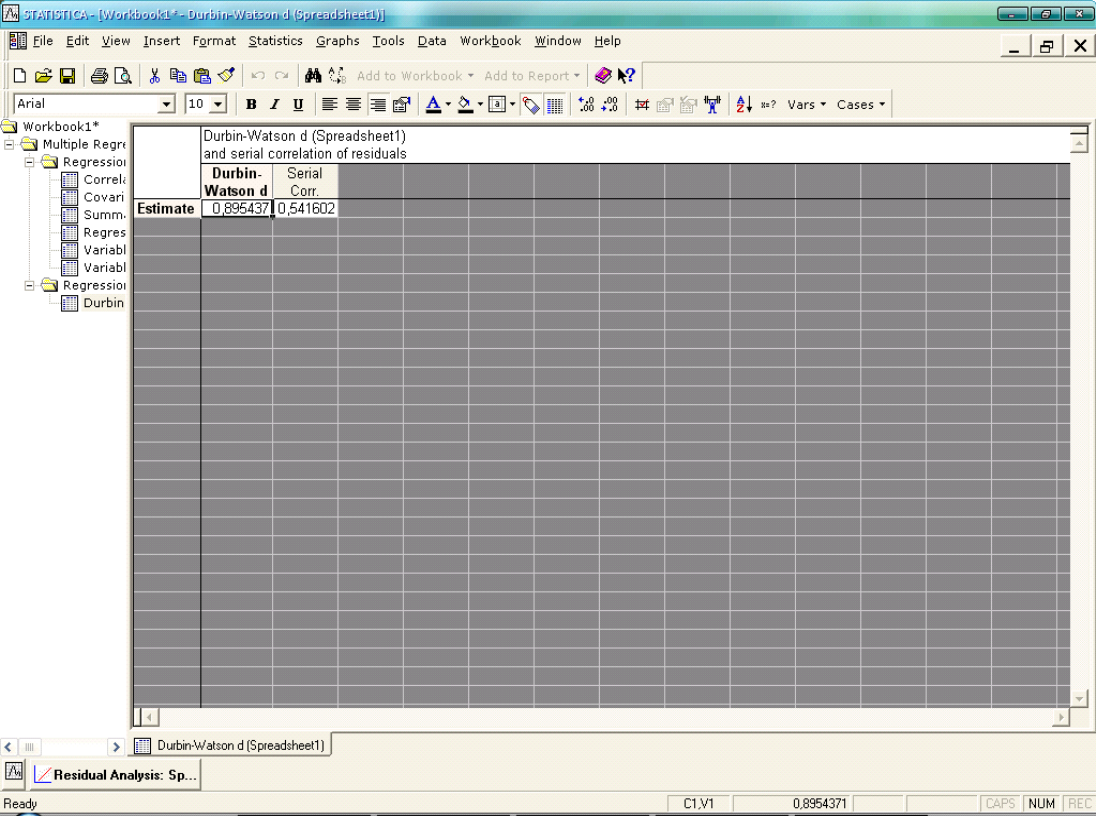

Перевіримо модель на наявність автокореляції за допомогою критерію Дарбіна-Уотсона. Результати подано на рис. 2.23.

Рис. 2.23. Критерій Дарбіна-Уотсона

Оскільки DW > DW1табл (DW1табл = 0,98), то в моделі присутня від’ємна автокореляція між залишками.

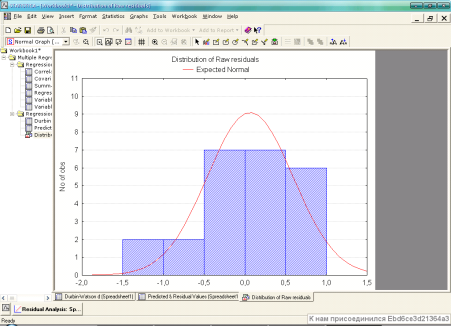

Проведемо аналіз залишків моделі. Для цього побудуємо гістограму розподілу залишків (рис. 2.24).

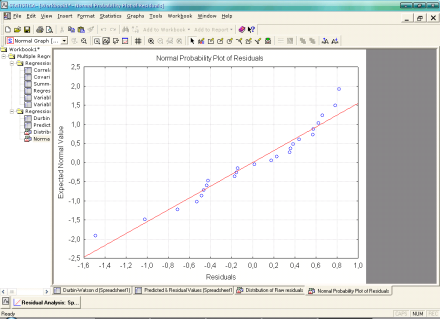

Гістограма розподілу залишків свідчить про те, що залишки розподілені за нормальним законом. Це означає, що побудована модель є адекватною Побудуємо графік залишків на нормальному ймовірнісному папері (рис. 2.25).

Таким чином, як свідчить графік, залишки рівномірно розташовані вздовж прямої, що підтверджує адекватність моделі.

Рис. 2.24 Гістограма розподілу залишків побудованої моделі

Рис. 2.25 Графік залишків моделі на нормальному ймовірнісному папері

Результати побудованої багатофакторної моделі визначають фактори, які найбільш впливають на суму податку з доходів фізичних осіб, яка повертається з бюджету громадянам України у зв’язку з використанням ними права на нарахування податкового кредиту.

Таким чином, можна зробити висновок, що в Україні сума відшкодування податку з доходів фізичних осіб у зв’язку з нарахуванням податкового кредиту залежить від суми сплаченого податку, кількості громадян, які користуються правом на нарахування податкового кредиту, та суми витрат на навчання платника податку або члена його сім’ї першого ступеня споріднення, яка включається до суми податкового кредиту. Між цими показниками існує пряма залежність, оскільки при збільшенні обсягу сплаченого податку та розширенню кола платників податку, що мають право на податковий кредит, спостерігається пропорційне збільшення суми відшкодування податку з доходів фізичних осіб. Важливо відзначити, що з усіх витрат, які згідно з Законом № 889-ІV [1] дозволено відносити до податкового кредиту, найбільшу питому вагу мають витрати на навчання платника податку або члена його сім’ї. Значно меншу частку мають витрати на сплату процентів з іпотечного кредитування, недержавне пенсійне страхування або довгострокове страхування життя, штучне запліднення чи всиновлення дитини та благодійну допомогу, які входять до податкового кредиту. Це підтверджує той факт, що найбільше громадянами використовується право на податковий кредит лише по одній з дозволених підстав та кількість громадян, які користуються правом на нарахування податкового кредиту залишається незначною. Така ситуація може бути пов’язана з необізнаністю громадян в сфері пільгового оподаткування фізичних осіб та складністю податкового законодавства в цій сфері.

Читайте більше

Засади та механізм функціонування системи державного фінансового моніторингу

державний фінансовий моніторинг законодавство

Україна - ще молода держава, капіталістичні відносини, в яких розвивалися

країни іншого світу є новими для сприйняття більшості населення. Тому, ще не

позбавившись негативних явищ соціалістичного суспільного ладу, наше

суспільство, разом із ...

Фінансова політика у сфері видатків бюджету України

У курсовій роботі вивчається проблематика Державного бюджету як основи

фінансового регулювання економіки. Актуальність дослідження основного

фінансового плану держави полягає у функціональному призначенні даного

документу в державних фінансах, а також у суперечності пропонованих методів

...