Теоретичні основи організації і використання бюджетування на підприємстві

Третій етап полягає у проектуванні й затвердженні змін організаційної структури, визначенні центрів відповідальності в розрізі яких буде здійснюватись бюджетування діяльності і формування фактичної облікової, аналітичної інформації та контрольованих величин (вибір критеріїв оцінки результатів діяльності). Також, виділення окремих підрозділів й визначення додаткових функцій існуючих підрозділів які пов`язані з підтримкою функціонування системи бюджетування. Досить важливим, на даній стадії, є питання виділення структурного підрозділу, відповідального за фази складання бюджетів, здійснення контролю й аналізу відхилень. Таким підрозділом може бути відділ фінансового контролінгу. Цілі, завдання, функції виділеного підрозділу, схеми напрямків вхідних й вихідний інформаційних потоків, терміни представлення бюджетів центрами відповідальності з метою їх координації й консолідації, форми первинних документів, а також звітів про виконання бюджетів, рекомендується фіксувати в положенні про бюджетування. Зазначені заходи дозволять більш детально опрацювати організаційні аспекти на попередньому етапі, до початку безпосереднього впровадження бюджетування й створять умови попередження багатьох ускладнень, які супроводжують процес постановки бюджетування.

Визначення критеріїв оцінки виконання бюджетів досягається шляхом вибору системи показників, які необхідно контролювати, і які в переважній більшості залежать від завдань поставлених на відповідних рівнях управління.

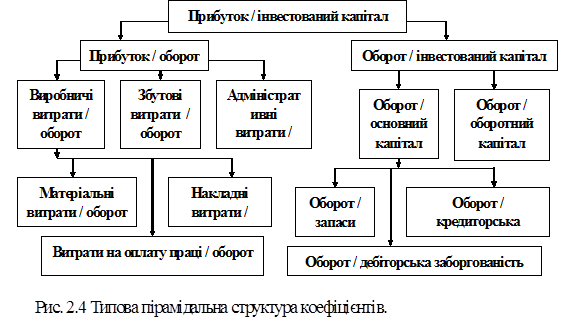

Найбільш розповсюджений підхід полягає у використанні пірамідального підходу, тобто в обранні ключового коефіцієнту, який підлягає подальшій деталізації. В свою чергу, складові ключового коефіцієнта також можуть бути поділені на більш детальні коефіцієнти, які залежать від коефіцієнтів більш вищого рівня. Кількість таких коефіцієнтів може коливатись в залежності від цілей та завдань поставлених системою управління організації. В тому випадку, коли відсутній прямий математичний ланцюг для “розщеплення” коефіцієнта, то коефіцієнти нижнього рівня доцільно обирати за силою впливу, який вони здійснюють на коефіцієнт вищого рівня. Найбільш розповсюджений спосіб опису типової пірамідальної структури маємо аналізуючи показник ROA (прибуток на інвестований капітал), розщеплення якого подано на рисунку 2.4.

Звичайно, наявність фінансових показників вирішує завдання, перш за все, швидкої порівняльної оцінки діяльності підприємства з іншими, також дозволяє краще охарактеризувати діяльність самого підприємства, та все ж таки не надає повної картини. Західні економісти, Друрі, Каплан, нерідко виступають за включення до звітів про виконання бюджету нефінансових показників, які мають особливе значення, зокрема, таких як відсоток забракованих виробів, частота поломок, кількість дефектів знайдених покупцями, плинність робочої сили, КПД обладнання, кількість нових клієнтів тощо. За їх твердженням система фінансового обліку та контролю не надає ключових не фінансових даних, які необхідні для інтенсивного та ефективного ведення операцій в середовищі жорсткої конкурентної боротьби, що фінансові показники традиційної системи обліку витрат неадекватно відображають виробничі операції підприємств й таким чином підприємства, які досягають добрих фінансових показників, можуть мати не фінансові показники, які будуть свідчити про погіршення результатів їх діяльності. Така точка зору є досить обґрунтованою, і тому рекомендується доповнювати бюджети нефінансовими показниками, які слід встановлювати для кожного конкретного центру відповідальності з врахуванням специфіки його діяльності. Виходячи з цього, загальна система показників повинна відрізнятися розповсюдженістю у використанні й характеризувати різні сторони діяльності підприємства. Тобто, необхідно ідентифікувати основні цільові критерії ведення бізнесу, на основі яких в подальшому розробляється збалансована система оцінювальних критеріїв ефективності (BSC, Balanced Scorecard) (рис. 2.5).

Кількість контрольованих величин, для виявлення відхилень та їх причин, визначається економічною доцільністю. Витрати на встановлення причин відхилень, не повинні перевищувати позитивного ефекту, який отримується в результаті усунення виявлених перешкод. Завданнями контролю в бюджетуванні є спонукання менеджерів до пошуку шляхів підвищення ефективності власних дій й обліку впливу власних рішень на діяльність інших підрозділів (відділів) та підприємства в цілому, орієнтація думок менеджерів на чітке впровадження узгоджених планів через грошові та кількісні показники.

Читайте більше

Фінансові проблеми Пенсійного фонду України

Актуальність теми

дослідження. Теоретичні та методологічні аспекти реформування та розвитку

пенсійних систем, упровадження принципу накопичення в системи пенсійного

забезпечення, в тому числі і в недержавному пенсійному забезпеченні

розглядаються багатьма зарубіжними та вітчизняними ...

Інституційні інвестори

Інституційні

інвестори відіграють важливу роль поряд з корпоративними та індивідуальними в

забезпеченні країни інвестиційними ресурсами. Якщо корпоративні та

індивідуальні інвестори є основними постачальниками ресурсів в економіці

країни, то інституційні інвестори витупають в ролі фінанс ...