Оцінка фінансових ризиків при використанні залучених коштів.

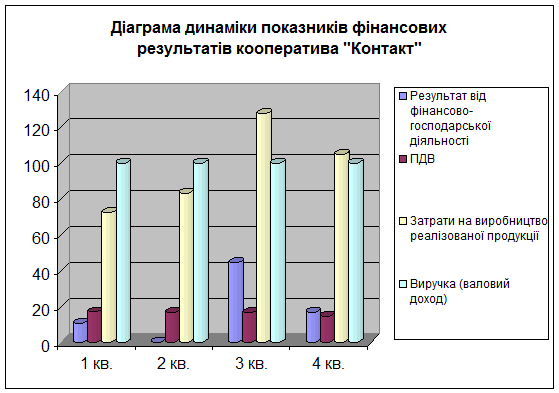

З наведеної таблиці можна побачити наскільки підвищились витрати на виробництво продукції в результаті виготовлення нового виду продукції. Але ці витрати поки що мало себе виправдали і навіть принесли збитки підприємству в 3 та 4 кварталах 1997 року. Таку динаміку більш наглядно можна прослідкувати на діаграмі 2.

Діаграма 2.

|

З даної діаграми можна побачити питому вагу кожного показника від валового доходу. Отже ми бачимо, що з кожним квартало підвищувались затрати на виробництво готової продукції. Це обумовлено тим, що незважаючи на те, що підприємcтво отримало кредит, воно всі кредитні ресурси використало на закупівлю насіння горошку, а витрати, які були пов‘язані з митнецею та посівом підприємство взяло на себе. В третьому кварталі 1997 року затрати підприємства значно перевищували прибутки, а це говорить про те, що витрати по вирощуванню горошку були значно вищими ніж прибуток від іншої діяльності підприємства, а саме від виробництва та реалізації йогурту та сметани. Що стосується четвертого кварталу 1997 року, то значне підвищення збитків обумовлено тим, що кооператив не отримав прибутку від реалізації горошку і цей збиток значно перевищував прибуток від реалізації йогурту та сметани.

Із таблиць 3 та 7 ми можемо прослідкувати вплив фактора сезонних коливань на результат фінансово-господарської діяльності підприємства. В зв‘язку з несприятливими кліматичними умовами, які відбулися під час збору врожаю, врожайність горошку склала лише 984,2 кг з 1га, замість очікуваних 2500 кг з 1 га. В зв‘язку з цим різко знизився показник рентабельності реалізації в 3 кварталі 1997 року і склав –0,53. Це пояснюється тим, що обсяг реалізації горошку був незначний (15%). У 4 кварталі обсяг реалізації “Зеленого горошку” склав 60% готової продукції. Саме цим і пояснюється підвищення, хоч і не до бажаного рівня, рентабельності реалізації до –0,19. Решта 25% готової продукції кооперативом була реалізована у наступному 1998 році у 1 кварталі. За рахунок цього показник підвищився до 0,48.

Як видно з таблиці 8 з появою нового виду продукції вплив сезонного фактору дуже значний на результат фінансово-господарської діяльності кооператива “Контакт”. Проте цей фактор, як і попередній ніяк не вплинув на результати від реалізації решти видів продукції, яку виготовляє кооператив. Це можна прослідкувати в таблиці 8: обсяг виробництва йогуртів в асортименті та сметани повністю співпадає з обсягом реалізації готової продукції у тому ж кварталі.

Таблиця 8. Структура асортименту виготовленої продукції за 1997 рік.

|

Найменування продукції |

обсяг |

виробництва |

обсяг |

реалізації | ||||

|

мл |

Ціна за 1 шт, грн |

шт. |

грн. |

% |

шт |

грн. |

% | |

|

Всього виготовлено продукції |

358704,75 |

100 |

341028,75 |

100 | ||||

|

1. Йогурти в асортименті 1.квартал 2 квартал 3 квартал 4 квартал |

125 125 125 125 |

0,5 0,5 0,5 0,5 |

60 000 60 000 60 000 60 000 |

30 000 30 000 30 000 30 000 |

8,36 8,36 8,36 8,36 |

60 000 60 000 60 000 60 000 |

30 000 30 000 30 000 30 000 |

8,8 8,8 8,8 8,8 |

|

2. Сметана 1.квартал 2 квартал 3 квартал 4 квартал |

200 200 200 200 |

0,7 0,7 0,7 0,7 |

60 000 60 000 60 000 60 000 |

42 000 42 000 42 000 42 000 |

11,7 11,7 11,7 11,7 |

60 000 60 000 60 000 60 000 |

42 000 42 000 42 000 42 000 |

12,3 12,3 12,3 12,3 |

|

3. Горошок 1.квартал 2 квартал 3 квартал 4 квартал |

500 500 |

0,75 0,75 |

0 0 94 273 0 |

0 0 70 704,75 0 |

0 0 19,7 0 |

0 0 141 141 56 568 |

0 0 10605,75 42 423 |

3,1 12,4 |

Читайте більше

Фінансова діяльність суб’єкта підприємництва

В

умовах трансформаційної ринкової економіки перед підприємствами постає питання

вирішення проблем фінансового забезпечення власної виробничо-господарської та

інвестиційної діяльності. Тому необхідна підготовка висококваліфікованих,

конкурентоздатних фінансистів. Це можливо за поєднанням ...

Застосування акредитиву в мiжнародних формах розрахункiв

Форми безготівкових розрахунків

розрізняються між собою видом застовуваних розрахуноквих документів та порядком

їх обігу.

На сьогоднішній день

безготівкові розрахунки між господарюючими органами можуть здійснюватися в

таких формах: платіжні доручення, платіжні вимоги-доручення, чеки, ...