Методи нарахування амортизації основних фондів

Таким чином, при застосуванні прямолінійного методу вартість об’єкта, що амортизується, рівномірно списується (розподіляється) протягом терміну його корисного використання. Метод заснований на припущенні, що сума нарахованої амортизації залежить від терміну (тривалості) експлуатації об’єкта основних засобів.

При застосуванні цього методу:

¨ річна сума амортизації однакова протягом усіх років експлуатації об’єкта;

¨ сума зносу накопичується рівномірно;

¨ залишкова вартість об’єкта основних засобів рівномірно зменшується до рівня ліквідаційної вартості.

. Метод зменшення залишкової вартості

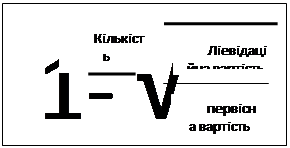

За ПБО-7 це метод, «за яким річна сума амортизації визначається як добуток залишкової вартості об

’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об

’єкта з результату від ділення ліквідаційної вартості об

’єкта на його первісну вартість.

Нарахування амортизації проводиться щомісячно.”

Зобразимо зміст норм стандарту у вигляді формул:

|

| |||||||||||||||||||

| ||||||||||||||||||||

|  |

| ||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

Читайте більше

Методичне забезпечення стратегічного планування та фінансових можливостей реалізації обраної стратегії суб'єктом підприємницької діяльності

Актуальність

теми. Розвиток ринкових відносин в Україні висуває нові вимоги до якісного

рівня керування підприємством, характеру розв’язуваних при цьому завдань, а

також до методів їхнього рішення. Це певною мірою стосується усіх самостійно

господарюючих суб’єктів. Необхідна нова концепц ...

Аналіз фінансового стану та фінансових результатів діяльності підприємства на прикладі ВАТ ПМК-68

майно кошти фінансовий

Економічний аналіз (англ. Economic Analysis, від грец. analysis -

розкладання, розчленування) - взаємопов’язані й взаємозумовлені методи вивчення

і наукового дослідження певних явищ, процесів, дій, результатів. У економіці

застосовується з метою виявлення законом ...