Методика застосування застави в якості важеля зменшення кредитного ризику на практиці у КГВ Промінвест банку України

1) tр0 – відповідає варіанту коли момент Z співпадає з початком дії кредитної угоди ( t0 );

2) tр1 - відповідає варіанту коли момент Z співпадає з кінцем кредитної угоди (t1 ).

Треба зазначити, що :

1) Втрати U1 (неповернена сума кредиту та/ або сума відсотків ) – можуть бути константою, коли кредит та відсотки повертаються в кінці кредитної угоди одномоментно і можуть бути змінними коли повернення кредиту та відсотків розміщено на протязі дії кредитної угоди . При змінності цих витрат їх максимум відповідає початку кредитної угоди , а мінімум – закінченню.

2) Витрати U2 ( зберігання об’єкту застави ) – змінні. Мінімум відповідає періоду з моменту t0 до моменту tр1 , максимум – з моменту t0 до моменту tр2

3) Витрати U3 (реклама , інформаційні послуги ) є відносно постійними , бо залежить від періоду реалізації предмету застави.

З вищесказаного витікає, що всі втрати і витрати банку залежать від часу можуть бути виражені у вигляді функції залежної від часу - f (t) .Очевидно що ця функція має своє максимальне і мінімальне значення.

де

i – ставка відсотка

m – кількість періодів нарахування відсотків

n – кількість років

На мій погляд для розрахунку витрат банку слід приймати саме максимальне значення функції, яке виражається у повній сумі кредиту , відсотків , вартість зберігання застави на протязі терміну дії кредитної угоди подовженого на термін реалізації застави за ліквідаційною вартістю та вартість рекламних , інформаційних заходів пов’язаних з реалізацією майна.

Також при розрахунку витрат та втрат банку необхідно враховувати вірогідність реалізації об’єкту застави за ліквідаційною вартістю та еластичність попиту на об’єкт застави. Вплив вищезазначених факторів враховує спеціальний коефіцієнт поправки :

![]()

де р – вірогідність реалізації

е – еластичність попиту на заставу.

Однак при застосуванні показника еластичності виникають певні проблеми , що пов’язані з відсутністю статистичних даних по групах товарів що до даної теми. Вирішенням цього питання може бути використання зарубіжних даних але вони в більшості випадків не відбивають специфіки нашої країни.

Враховуючи коефіцієнт поправки функція набуває наступного вигляду : ( № 11, стор. 51 )

Ця функція остаточно виражає вартість витрат та втрат банку пов’язаних з неповерненням кредиту та реалізацією застави. Як вже зазначалося, що ліквідаційна вартість ( ЛВ ) повинна бути рівною або перевищувати суми втрат і витрат банку пов’язаних з неповерненням кредиту та реалізацією застави ( ВБ ) . Тобто

ЛВ>=ВБ

Але при прийнятті активів в якості застави банк має визначити обсяг активу дійсна ринкова вартість якого забезпечить необхідний рівень ліквідаційної вартості

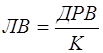

Для цього треба скористуватися наступним рівнянням :

ДРВ – дійсна ринкова вартість активу

К – вірогідність реалізації активу у певний термін за визначеною ціною

В – вірогідність реалізації активу у визначений термін

Е – еластичність попиту на актив

Враховуючи, що ЛВ>=ВБ то

Читайте більше

Проблеми та перспективи розвитку кредитних спілок в Україні

Актуальність

теми. Принципово новим в Україні в умовах трансформації економіки є створення

поряд з банками небанківських фінансово-кредитних інститутів. Закордонний

досвід свідчить про те, що небанківські фінансово-кредитні інститути відіграють

дуже важливу роль в економічному розвитку к ...

Аналіз ефективності використання фінансових ресурсів ТОВ Лагуна м. Суми

Актуальність

теми дослідження. В умовах ринкових трансформацій, функціонування підприємств

усе більше ускладнюється під впливом динамічних змін різних факторів

навколишнього середовища. Критично оцінюючи загальну тенденцію позитивних

зрушень за останні роки, слід зазначити, що реальний с ...