Поняття, структура та фактори, що формують кредитний ризик

Уведемо поняття зони допустимого кредитного ризику. Під допустимою розуміють зону ризику, у межах якої кредитування зберігає свою економічну доцільність, тобто збитки менші за очікуваний прибуток, і банку загрожує лише недоодержання наміченого прибутку. Верхня межа зони допустимого ризику відповідає рівню збитків, що дорівнює частині відсотків, яка містить розрахунковий прибуток.

Область ризику, більш загрозливу, називають зоною критичного ризику. Ця область може характеризуватися небезпекою збитків, розміри яких перевищують величину очікуваного прибутку, аж до розмірів повної розрахункової величини очікуваних відсотків за користування кредитом. При чому банк несе втрати лише в сумі, витраченій на аналіз, укладання, супроводження кредитної угоди та в сумі неотриманого прибутку. Треба також зазначити, що банк не лише не одержує ніякого доходу, а й зазнає збитків у сумі усіх безплідних затрат.

Окрім критичного, є поняття ще загрозливішого ризику, який називають катастрофічним. Зона катастрофічного ризику в кредитуванні це область збитків, що можуть досягати величини, яка дорівнює повній сумі кредитної угоди. Якщо розглядати не окремі кредитні угоди, а весь кредитний портфель в цілому , то в такому випадку катастрофічний ризик здатний призвести банк не тільки до втрати частини ресурсів , а й вплинути на загальний фінансовий стан і спричинити банкрутство банку в цілому, його закриття та розпродаж активів.

Оволодіти способом визначення ймовірностей збитків означає навчитися передбачати ризик. Тому кожному із запропонованих означень певних зон ризику, слід поставити у відповідність кількісні показники ризику. Такими показниками можуть бути ймовірність певного рівня збитків (ступінь ризику) або те, що збитки (ризик) виявляться вищий за якийсь певний рівень. Розглянемо обидва підходи докладніше.

Щоб дати кількісне тлумачення зазначених підходів, побудуємо табл. 6.

Таблиця 6

|

Можливий рівень збитків .хі |

х1 |

х2 |

х3 |

х 4 |

х5 |

|

Імовірність виникнення даного рівня збитків Рі |

Р1 |

Р2 |

Р3 |

Р4 |

Р5 |

У першому рядку табл.6 записано абсолютні чи відносні рівні потенційно можливих збитків х1 - х5 в порядку їх зростання. Величина х може бути найхарактернішим параметром кредитування (прибуток, сума сплачених відсотків, витрати на здійснення кредитування, валові грошові надходження), а також граничним значенням визначених щойно зон ризику. У другому рядку наводяться ймовірності (міри сподівання) Р1—Р5 кожного з рівнів збитків.

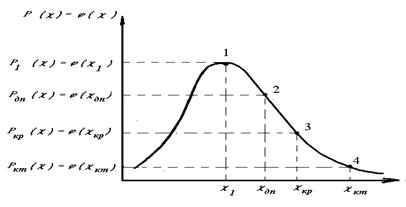

Найповніше уявлення про кредитний ризик дає так звана крива щільності розподілу ймовірностей збитків, яка є графічним зображенням залежності щільності ймовірності збитків j ( х ) від їх рівня х. Типову криву такого виду зображено на рис. 2. Для побудови цієї кривої скористалися такими гіпотезами:

1. Імовірність нульових випадкових збитків j ( х ), можливість уникнути будь-яких збитків, практично дорівнює нулю, оскільки хоча б мінімальні збитки присутні завжди.

2. Імовірність виключно великих збитків практично дорівнює нулю, оскільки реальні збитки здебільшого мають верхню межу.

3. Існує скінченна і менша за одиницю максимальна ймовірність певного рівня збитків, оскільки цілком природно допустити, що якийсь певний рівень збитків виявиться найімовірнішим.

4. j ( х ) — функція щільності розподілу неперервна і монотонно зростає від нуля до свого максимуму, а також спадає в міру збільшення рівня можливих збитків. Припущення про неперервність і монотонність кривої щільності розподілу випадкових збитків є дещо умовним, оскільки збитки можуть мати дискретний характер (бути дискретними випадковими величинами), але в цілому таке припущення цілком природне.

Рис. 2.

Рис. 2.

Типова крива щільності розподілу ймовірностей певного рівня ризику

На кривій щільності розподілу імовірностей (рис. 2) виділені чотири характерні точки. Перша з них 1 — найімовірніші збитки .х1., причому щільність їх виникнення - j(х1). Відповідно величину збитків х1 називають найімовірнішим рівнем ризику, який обчислюється в абсолютному вираженні або наприклад у відсотках збитків щодо розрахункової суми грошового потоку.

Читайте більше

Планування бюджету фірми й операційний аналіз її діяльності

Фінансовий

менеджмент - це наука управління фінансами підприємства, направлена на

досягнення його стратегічних і тактичних цілей. Останні ж є індивідуальними для

кожного суб’єкта, що господарює. Новий складний етап формування ринкової

економіки в нашій країні породив потребу у досліджені ...

Фінансовий аналіз комерційного банку

Аналіз банківської діяльності є логічним продовженням

банківської справи та необхідною передумовою прийняття обґрунтованих

управлінських рішень. В банківській сфері аналіз відіграє особливо важливу

роль, бо діяльність банку як фінансового посередника заснована на довірі, котра

формується ...