Поняття, структура та фактори, що формують кредитний ризик

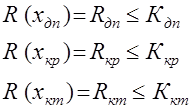

Рис. 3.

Крива ймовірностей перевищення певного рівня збитків

При побудові кривої R(х) — імовірностей перевищення певного рівня збитків зроблено такі припущення: ймовірність збитків, більших від нуля, дорівнює одиниці:

![]()

зі зростанням рівня збитків імовірність перевищення цього рівня монотонно спадає; при необмеженому зростанні рівня збитків ![]() імовірність його перевищення наближається до нуля

імовірність його перевищення наближається до нуля ![]() , тобто

, тобто

![]()

Очевидно, що припущення, які зроблено при побудові типової кривої перевищення рівня збитків R ( х ) (див. рис. 3), певною мірою умовні. Можливі особливі випадки, коли ці припущення (гіпотези) стають не досить коректними. Проте для формування загальних положень прикладної теорії кредитного ризику ці припущення цілком прийнятні.

Розглянемо три найважливіших базових показники кредитного ризику.

1. Показник допустимого ризику ![]() —імовірність того, що збитки виявляться більшими за їх гранично допустимий рівень

—імовірність того, що збитки виявляться більшими за їх гранично допустимий рівень ![]()

2. Показник критичного ризику ![]() , імовірність того, що збитки виявляться більшими за їх граничний критичний рівень

, імовірність того, що збитки виявляться більшими за їх граничний критичний рівень![]() .

.

3. Показник катастрофічного ризику ![]() , імовірність того, що збитки виявляться більшими за граничний катастрофічний рівень

, імовірність того, що збитки виявляться більшими за граничний катастрофічний рівень ![]() .

.

Знаючи ці показники, можна зробити висновок і прийняти рішення щодо певного напрямку кредитування. Але для такого рішення недостатньо лише оцінити значення згаданих показників. Треба ще задати, встановити чи прийняти їх граничні величини, щоб не потрапити в зону неприйнятного ризику. Такі величини називають відповідно критеріями допустимого, критичного та катастрофічного ризику ![]()

Загалом ці величини має встановлювати та рекомендувати прикладна теорія ризику, але й сам банк має призначити свої власні граничні рівні ризику.

Отже, маючи значення трьох показників ризику та критеріїв граничного ризику, доходимо до таких найзагальніших умов прийнятності рівня ризику в кредитуванні:

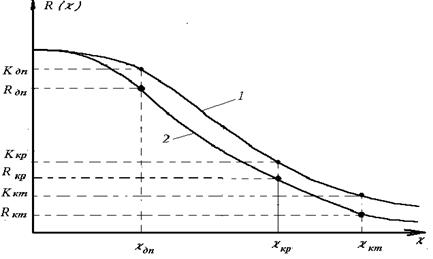

Ці основні умови прийнятності ризику можна інтерпретувати графічно так, як показано на рис. 4: крива 1 очікуваної (прогнозованої) імовірності перевищення певного рівня збитків не повинна виходити за межі обмежувальної критеріальної кривої 2.

Рис. 4.

Порівняння очікуваної ймовірності збитків з гранично допустимою

Треба також зазначити, що для оцінювання кредитного ризику важливим є фактор часу. Це пояснюється декількома причинами .

По-перше, ризик пов‘язаний з тривалістю виконання кредитної угоди. Тому поряд з оцінкою ризику, що охоплює весь термін діяльності та здобуття результатів, слід визначити ризик на коротких відрізках часу

По-друге, міра ризику може змінюватись з плином часу. Через це потрібно розрізняти початковий (проектний) та поточний ризик. Початковий ризик оцінюють на стадії підготовки до виконання проекту, у ході первинних розрахунків та обгрунтувань доцільності втілення ідеї в життя, поточний – у ході втілення проекту в процесі діяльності.

За несприятливого збігу обставин поточний ризик може перевищувати не лише початковий, а й граничні обмежувальні значення.

Перш ніж оцінювати кредитний ризик, спричинений дією випадкових (і лише випадкових) факторів, дуже бажано визначити систематичну складову збитків та відокремити її від випадкових. Це необхідно зробити і з позицій математичної коректності, оскільки дії з випадковими (стохастичними) та детермінованими величинами істотно різні.

Отже, головне в оцінці кредитного ризику полягає в мистецтві побудови кривої ймовірностей можливих втрат або хоча б у визначенні зон і показників допустимого, критичного і катастрофічного ризику. Розглянемо тепер засоби, що можуть бути застосовані для побудови кривих ймовірностей виникнення втрат.

У числі прикладних засобів побудови кривої ризику виділимо статистичний, експертний та розрахунково-аналітичний методи.

Статистичний засіб полягає в тому, що вивчається статистика втрат, що мали місце в аналогічних видах кредитування (сегментація по галузях, видах кредиту та ін.) , установлюється частота появи визначених рівнів втрат.

Читайте більше

Моделювання фінансових потоків підприємства ЗАТ ТЕТЗ-Інвест

Будь-який вид підприємницької діяльності чітко орієнтований на одержання

прибутку, але будь-який вид діяльності не виключає ризику збитків і банкрутств.

Забезпечення стабільності і ефективності функціонування підприємств України в

мінливих ринкових умовах в першу чергу залежить від якості ...

Фінансовий аналіз формування та розподілу прибутку підприємства

Прибуток

- це багатозначний термін. Приблизно п'ятдесят років тому американський

економіст Френк Найт, видатний дослідник цієї проблеми, у своїй енциклопедичній

статті опублікував наступний вислів: «Можливо, не один економічний термін або

поняття не використовується в такому неймовірному ...