Визначення кредитного ризику з урахуванням забезпечення та його використання при обчисленні ставки відсотка

Для викладення даної проблеми слід в першу чергу слід означити певні базові поняття .

Кредитний ризик за конкретною угодою - це ймовірність ( p ) отримання банком збитків від невиконання позичальником конкретної кредитної угоди ( 0<p<1 ).

Зважений кредитний ризик – добуток суми позики ( Si ), зафіксованої у кредитній угоді та ймовірності невиконання позичальником конкретної кредитної угоди ( p ).

Кредитний ризик за всім портфелем ( D ), який складається з n угод – це cередньозважена величина ризиків за всіма угодами кредитного портфелю. Його можна виразити за допомогою формули наступним чином :

![]() ( 1 )

( 1 )

Де :

![]() - ймовірність невиконання позичальником конкретної кредитної угоди ,

- ймовірність невиконання позичальником конкретної кредитної угоди ,

і = 1,…n.

![]() - сума і-ї позички

- сума і-ї позички

![]() ( 2 )

( 2 )

Прийнявши ймовірність невиконання позичальником кредитної угоди – р , ймовірність виконання можна визначити як ( 1- р ). Якщо абстрагуватись від таких цілком реальних витрат банку як заробітна платня робітників кредитного відділу банку , витрати на збір та обробку інформації, то відсоток за кредитами ( R ) повинен компенсувати часову вартість грошей (вільна від ризику ставка r) та ризик неповернення позики ( p ). Це можна записати у вигляді формули :

( 3 )

( 3 )

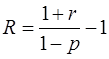

Рівняння (3) виражає фундаментальний зв’язок ризику і доходу : відсоткова ставка за позикою збільшується якщо є підстави вважати , що клієнт не погасить кредит.( Рис 5 )

Рис 5. Залежність ставки відсотка від рівня кредитного ризику

Рис 5. Залежність ставки відсотка від рівня кредитного ризику

З теоретичного погляду, типовий кредитний аналіз спрямовується на визначення ймовірності неповернення позичальником позики. Ризик невиконання складного зобов‘язання, який полягає в тому, що несприятливою є одночасна реалізація двох подій А і В, дорівнює добутку ймовірностей цих подій :

![]() ( 5 )

( 5 )

Ризик невиконання складного зобов‘язання, який полягає в тому, що несприятливою є реалізація будь-якої з двох подій А чи В, дорівнює :

![]() ( 6 )

( 6 )

Для використання правил сформульованих для двофакторних систем у багатофакторних системах можна використовувати наступні властивості ймовірностей :

1.

2

![]()

Застосовуючи дані твердження , структуру кредитного ризику наведену раніше (рис1), правила операцій з ймовірностями і враховуючи те , що кредитний ризик є результатом взаємодії декількох ризиків, можна легко обрахувати ставку відсотка по кредитах з різним рівнем ризикованості .

Проблема полягає лише втому , що дуже важко точно оцінити рівні складових ризиків , тому для цього, як правило, використовуються вищезгадані експертні методи.

Очевидно, що якщо кредит є забезпеченим, то ризик відповідно зменшується. Для обрахунку ризику з урахуванням забезпечення введемо наступні умовні позначення.

|

S |

Сума кредиту |

|

r |

Безризикова ставка на ринку позичкового капіталу |

|

p |

Повний кредитний ризик |

|

R |

Ставка за кредит з урахуванням повного кредитного ризику |

|

Pz |

Ризик пов‘язаний із забезпеченням ( вірогідність настання події, коли забезпечення не зможе виконати свою функцію зменшення кредитного ризику ) |

|

1 - Рz |

Вірогідність події, коли забезпечення зможе виконати свою функцію зменшення кредитного ризику |

|

Sz |

Сума забезпечення |

|

С |

Рівень покриття ( % ) забезпеченням кредитної угоди |

Читайте більше

Інформаційна система обліку і аналізу розрахунків з постачальниками і підрядниками

На сучасному етапі розвитку народного господарства

проходить подальше вдосконалення управлінської діяльності підприємств. Зміни,

які проходять в економіці України, потребують підвищення ефективності та якості

управлінської праці. Це викликано всезростаючим науково-технічним прогресом,

вп ...

Місцеві податки та їх характеристика

В Україні доходи місцевого бюджету формуються, в основному, з таких

джерел: податок з доходів фізичних осіб, податок на прибуток підприємств, збори

за використання природних ресурсів, місцеві податки і збори, надходження

дивідендів від використання місцевого майна, власні надходження бюдж ...