Визначення кредитного ризику з урахуванням забезпечення та його використання при обчисленні ставки відсотка

Параметр С

може бути розрахований в залежності від політики банку декількома шляхами. Якщо вона спрямована на найбільшу компенсацію ризику, то :

( 7 )

( 7 )

Таким чином за допомогою забезпечення банк намагатиметься покрити суму кредиту + безризикову ставку на ринку позичкового капіталу. В іншому випадку :

( 8 )

( 8 )

В розрахунках далі будемо використовувати другу формулу, оскільки перша значно підвищує вартість кредиту ( як показали розрахунки майже вдвічі ).

Надалі поступово будуть визначатися поняття та відповідні ним змінні, які необхідні для розрахунку ризику з урахуванням забезпечення

|

Z1 |

Частина кредитної угоди , яка покрита забезпеченням |

|

Z2 |

Частина кредитної угоди, яка не покрита забезпеченням |

( 9 )

( 9 )

( 10 )

( 10 )

|

V1 |

Відсоток за частину кредитної угоди, яка покрита забезпеченням |

|

V2 |

Відсоток за частину кредитної угоди, яка не покрита забезпеченням |

( 11 )

( 11 )

( 12 )

( 12 )

|

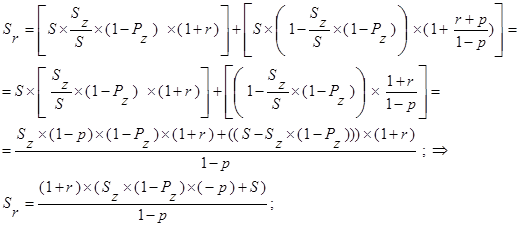

Sr |

Сума кредитної угоди з урахуванням повного кредитного ризику і забезпечення |

![]() ( 13 )

( 13 )

(14)

(14)

|

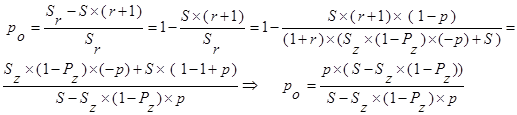

po |

Кредитний ризик з урахуванням забезпечення |

( 15 )

( 15 )

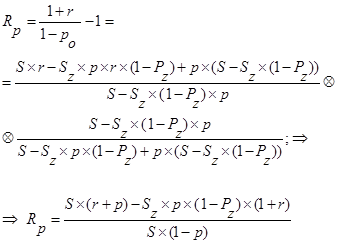

Після обрахунку ризику по забезпеченому кредиту постає завдання визначити відсоток за користування кредитом з урахуванням ризику. Це можна здійснити використовуючи формулу врахування ризику при обчисленні ставки відсотку :

( 16 )

( 16 )

Треба також зазначити , що існує пряма залежність між ризикованістю кредитного портфеля банку та кореляцією окремих кредитних угод. Наприклад , якщо банк додає до вже існуючих кредитів у галузі електроенергетики іще один аналогічний , то він тим самим значно підвищує ризикованість всього портфеля. Виходячи з вищесказаного необхідно врахувати дану компенсацію за портфельний ризик . Математично це виглядає так :

![]() ( 17 )

( 17 )

Де:

![]() - відсоток за позикою;

- відсоток за позикою;

d – показник зміни середньозваженого ризику портфеля;

![]()

![]()

D0 – Середньозважений ризик кредитного портфеля без урахування даної позики ;

D1 - Середньозважений ризик кредитного портфеля з урахуванням даної позики .

Використовуючи обраховану нами формулу відсотка з урахуванням ризику отримаємо :

(18)

(18)

З наведених формул очевидно , що якщо нова позика збільшує (зменшує) середньозважений ризик кредитного портфеля ( D ) , то премія за кредитний ризик ( R - r ) за даною угодою має бути збільшена (зменшена) у співвідношенні ( 1+d ).

Наприкінці слід зазначити , що видаючи кредит слід керуватися в першу чергу здоровим глуздом, і коли сукупний кредитний ризик , тобто апріорна можливість невиконання позичальником кредитної угоди, складає більше 45 – 50 %, то мабуть слід відмовити цьому позичальнику і вже не розраховувати ніякі ставки відсотків.

Читайте більше

Державний бюджет та державний борг в Україні

Актуальність

даної теми полягає в тому, що зараз в Україні гостро стоїть питання про

державне фінансування. Зараз окрім того, що існує значний брак коштів у

державному бюджеті, Україна має досить великий державний борг. Сучасний

розвиток України показує, що саме державний бюджет потребує ...

Особливості формування власного капіталу акціонерними товариствами

Одним

із найважливіших напрямків фінансового аналізу, що має проводитися керівництвом

або спеціальними підрозділами суб’єкта підприємництва, є аналіз формування

власного капіталу та ефективність його використання як головне джерело

фінансування його діяльності. Саме на основі результатів ...