Аналіз кредитної діяльності Державного ощадного банку України

Для проведення аналізу даних таблиці зручніше розглянути їх у графічній формі. ( Рис 6 )

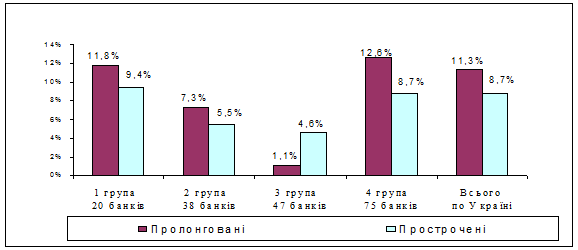

Рис. 6 Питома вага проблемних кредитів по всіх банках України, розподілених по групах за розміром активів ( № 4, тор. 6)

Рис. 6 Питома вага проблемних кредитів по всіх банках України, розподілених по групах за розміром активів ( № 4, тор. 6)

Як видно з графіку найбільш стабільно функціонують 47 банків , що належать до групи 3 . Але вони володіють лише 4.8 % робочих активів і якщо врахувати, що 20 найкрупніших банків , які контролюють майже 80 % робочих активів у своєму кредитному портфелі мають 21.2 % проблемних кредитів – можна зробити висновок , що стабілізація лише намічається.

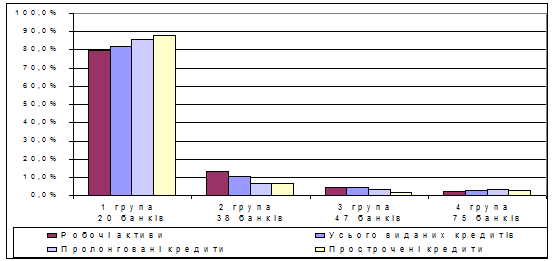

Проблема першої групи банків більш чітко показано на Рисунку 7 – видно, що доля проблемних кредитів значно перевищує долю робочих активів даної групи.

Рис. 7 Порівнянні робочих активів та проблемних кредитів за питомою вагою в загальному обсязі по всіх банках ( № 14, тор. 6 )

Як вже зазначалося однією з особливостей сучасної банківської системи в Україні є те, що частка банків, не знаходячи інших варіантів прибуткової роботи, вдається до надзвичайно ризикованої кредитної політики. В певній мірі це стосується і Державного ощадного банку України.

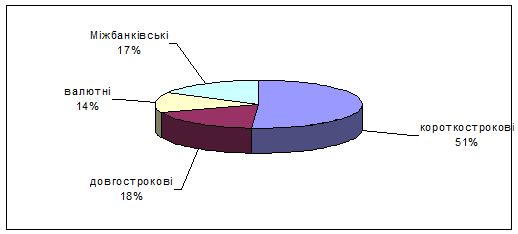

Структура кредитного портфеля Ощадбанку відображає загальну тенденцію в країні щодо зміщення акцентів в кредитуванні в бік короткострокових та міжбанківських кредитів. ( Додаток 1; Рис. 8 ). Це пояснюється тим, що при рівних інших умовах ці види кредитів є, як правило, менш ризикованими.

Підкреслюють більш високу надійність міжбанківського кредитування також і дані Додатку 10 : сума на рахунку 9600, на якому обліковуються списані несплачені банками відсотки на протязі року, є постійною і навіть дещо знижується, навпаки рахунок 9601 постійно зростає, що свідчить про постіне зростання безнадійних до повернення відсотків по операціям з клієнтами.

Рис. 8

Структура кредитних вкладень Ощадбанку на 01.01.99 р.

Як видно з Додатків 6,7,8,9 за рік зменшення простроченої заборгованості відбулося лише по міжбанківських кредитах і то лише за умови незначного зменшення загальної заборгованості по цьому напрямку кредитування.

За всіма іншими категоріями поряд зі зменшенням загальної заборгованості ( намаганням обмежити ризиковані операції ) відбувалося зростання простроченої, що є свідченням погіршення фінансовго стану позичальників в наслідок загальнодержавної кризи.

Треба також зазначити, що за даними Додатку 10 на протязі року клієнти поступово знижували поточну заборгованість за відсотками. Це дає можливість зробити висновок про те, що на 9601 рахунок на протязі року списувались безнадійні відсотки несплачені в минулі роки, а в 1998 році ситуацію з виплатою відсотків вдалося дещо стабілізувати.

Специфікою кредитування Ощадбанку є висока частина довгострокових кредитів населенню (на 01.01.99 р. - 66.4 % від загальної суми довгострокових кредитів). Кредитний ризик по кредитах населенню обрахувати значно легше, через незначну кількість факторів, які його формують в порівнянні з кредитуванням юридичних осіб. І взагалі, як свідчить світова практика, кредитні угоди на незначні суми, на великий термін, при значному охваті клієнтів є низькоризикованими, через що дуже вигідними для банків. Однак останнім часом обсяги кредитування населення значно знизились (за 1998 р. в 2 рази), причиною цього стало подальше зниження рівня доходів та платоспроможності населення.

Для Ощадного банку ця тенденція є негативною, оскільки зниження рівня кредитування населення компенсується збільшенням кредитування юридичних осіб. Це призведе до втрати завойованих ринків та збільшення рівня ризикованості кредитного портфелю через відсутність досвіду більшості кредитних працівників у галузі кредитування підприємств.

Як видно Рис.9 основна частина кредитної діяльності банку припадає на ГОУ.

Поряд з більшою активністю також є очевидним, що якість портфеля ГОУ на протязі 1998 року змінилася на краще, на відміну від решти відділень ( Таб. 8, Рис 9а ). Це свідчить про недостатній рівень підготовки спеціалістів в регіонах і врешті решт призводить до негативних наслідків вцілому по банку.

Читайте більше

Система оподаткування підприємств

Податкова

система - це сукупність податків, зборів, інших обов’язкових платежів і внесків

до бюджету держави.

Податкова

політика включає в себе обов’язкові платежі, які стягуються державою з

юридичних і фізичних осіб, на яких, згідно з законодавчими актами, покладено

обов’язок платит ...

Інституційні інвестори

Інституційні

інвестори відіграють важливу роль поряд з корпоративними та індивідуальними в

забезпеченні країни інвестиційними ресурсами. Якщо корпоративні та

індивідуальні інвестори є основними постачальниками ресурсів в економіці

країни, то інституційні інвестори витупають в ролі фінанс ...