Напрямки поліпшення системи захисту від впливу кредитного ризику.

- визначаються найважливіші показники, які впливають на вирішення питання про надання позики;

- кожному показнику присвоюється вага залежно від його важливості та значення для конкретного банку;

- якісні оцінки використовуваних показників отримують кількісний вираз (ранг).

Оцінка по кожному показнику обчислюється множенням ваги цього показника на вагу рангу. За одержаною загальною сумою балів визначається клас позичальника залежно від ступеня ризику для банку (чотири класи). Вітчизняні спеціалісти з економічного ризику вважають, що така методика виконана на більш якісному рівні, ніж попередні (11, с.6). Але вони виділяють і характерні помилки : як правило, нечітко розмежовуються показники, що стосуються фінансового стану підприємства та самого кредитованого проекту; деякі показники дублюються; надмірна кількість показників заважає працівникові сприймати та оперувати ними.

Але з іншого боку деякі банки використовують надто примітивні методики оцінки кредитоспроможності, в яких взагалі порушуються правила поєднання і оцінки кількісних і якісних характеристик.

Найоптимальнішим варіантом була б розробка кожним банком власних правил здійснення оцінки клієнта на базі ієрархічної методики, наприклад, запропонованої спеціалістами з економічного ризику.

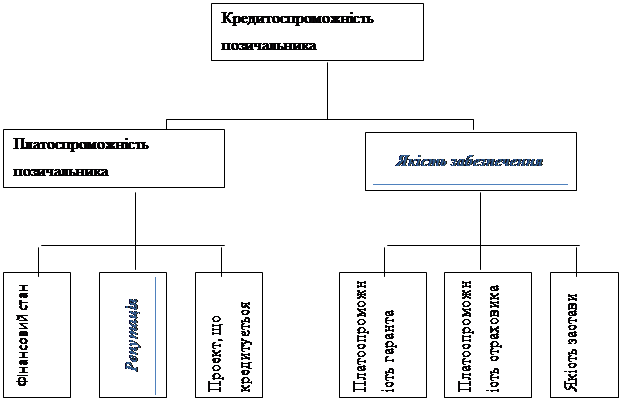

В ній передбачається створення ієрархічної структури критеріїв оцінки кредитоспроможності. (Див. Рис. 14 )

Рис. 14

Багаторівнева ієрархічна структура для оцінки кредитоспроможності позичальника.(11, с.8)

|

На наступних рівнях поділ відбувається на більш конкретні області вивчення, як, наприклад, фінансовий стан оцінюється в розрізі ліквідності (коефіцієнтів загальної та миттєвої ліквідності, покриття, автономії) та економічного потенціалу (показники ділової активності, рентабельності активів, витрат) і так далі.

Наступний крок – це визначення ваг показників по кожній групі на основі експертних оцінок фахівців комерційного банку, аудиторських фірм, науковців. І останнє, що має бути зроблено кожним банком, це ранжування безпосередньо самих показників. Ранжування не буде відірваним від реалій, якщо для його здійснення застосувати результати кредитної діяльності в минулому. Необхідно провести вибірки по галузях окремо з короткострокових і довгострокових кредитів за таким критерієм : своєчасність погашення основної суми боргу та процентів за кредит за рахунок реалізаційних надходжень або прибутку. На основі отриманих вибірок даних слід здійснити розрахунки із застосуванням методів статистики. Головною перевагою методик оцінки кредитоспроможності, розроблених банками на основі реальних даних, буде пристосованість до роботи саме цього банку та особливостей його клієнтури.

Однак і виважені дії банків з оцінки кредитоспроможності позичальників не завжди можуть зумовити бажаний результат щодо мінімізації кредитного ризику. Справа в тому, що банки не мають всебічної і достатньої інформації про платоспроможність позичальника та його господарський стан на момент надання кредиту. Для ефективної співпраці зі своїми партнерами в кожному банку доцільно створити інформаційну систему і мати співробітників, які б використовували її дані. З цією метою можливе використання для такої діяльності працівників служби безпеки банку.

Читайте більше

Аналіз фінансової звітності ПрАТ Коростенський завод ЗБШ

Проходження

переддипломної практики є важливим етапом практичної підготовки

висококваліфікованих спеціалістів. Вона дає можливість пошуку матеріалу для

написання дипломної роботи, а також допомагає здобути практичні навички для

подальшої роботи та навчання.

Метою

проходження практики ...

Світові фінансові кризи та їх вплив на фінансову безпеку держави

Досвід

сьогоднішньої світової кризи підтверджує той факт, що жодна країна не

застрахована від кризи, адже постраждали навіть ті країни, фінансові моделі

яких вважалися еталоном досконалості. Світова фінансова та економічна криза

зумовила виникнення цілого кола проблем та, послабленням фі ...