Розрахунок інтегрального показника фінансового стану підприємства та його прогнозування

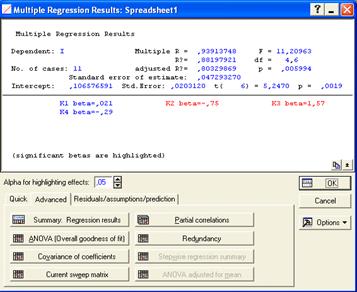

Рисунок 3.4 - Значення критеріїв якості моделі

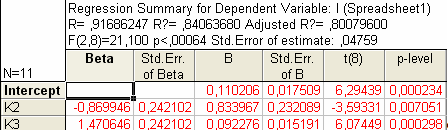

Остаточні результати побудови моделі представлені на рис. 3.5

Рисунок 3.5 - Модифікована модель

Знайдемо невідомі параметри моделі. Отримані наступні результати:

![]()

Отже, отримали регресійну багатофакторну модель вигляду:

![]()

де У - інтегральний показник фінансового стану підприємства

![]() - інтегральний показник ліквідності.

- інтегральний показник ліквідності.

![]() - інтегральний показник стабільності

- інтегральний показник стабільності

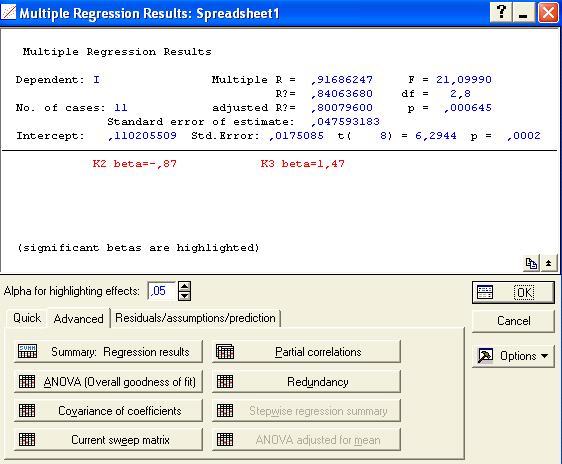

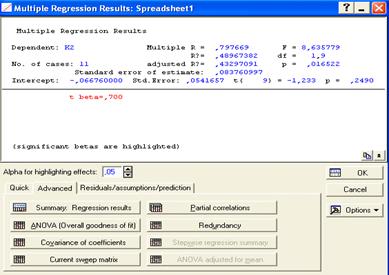

Для перевірки статистичної значущості параметрів моделі ![]() був використаний критерій Ст'юдента (t-критерий). Отримали наступні результати (рис. 3.6):

був використаний критерій Ст'юдента (t-критерий). Отримали наступні результати (рис. 3.6):

![]() ,

,

![]() ,

,

![]()

По таблицях Стьюдента ![]() = 2,31, для k = n - m -1 = 8, a = 0,05, де k - число ступенів свободи, a - рівень довіри. Порівнявши значення

= 2,31, для k = n - m -1 = 8, a = 0,05, де k - число ступенів свободи, a - рівень довіри. Порівнявши значення ![]() і

і ![]() , можна зробити висновок, що знайдені параметри моделі статистично значущі.

, можна зробити висновок, що знайдені параметри моделі статистично значущі.

Коефіцієнт множинної кореляції R » 0,916 (рис. 3.6). Оскільки значення R близько до 1, то дану економетричну модель можна використовувати для аналізу і прогнозу економічних явищ. Коефіцієнт детермінації ![]()

![]() . Оскільки

. Оскільки ![]() , то модель є адекватною.

, то модель є адекватною.

Рисунок 3.6 - Значення критеріїв якості моделі

Для перевірки статистичної значущості моделі був використаний критерій Фішера. Отримали результат: F (2, 8) = 2,407 > ![]() ,

, ![]() = 4,46. Значення по критерію Фішера більше табличного, отже модель є статистично значимою.

= 4,46. Значення по критерію Фішера більше табличного, отже модель є статистично значимою.

Істотність автокореляції помилок можна перевірити по критерію Дарбіна-Уотсона (DW). Для даної моделі DW = 1,83 » 2, отже, автокореляції помилок немає.

Таким чином, побудована модель може бути використана для прогнозування фінансового стану.

Для прогнозування окремих складових моделі оцінки фінансового стану будемо використовувати моделі дослідження часових рядів.

Динаміка цих показників свідчить про можливість побудови трендових моделей. Побудуємо ці моделі.

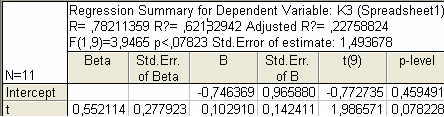

Модель 1 - Модель прогнозування інтегрального показника ліквідностці.

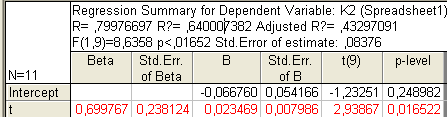

Розрахунок параметрів наведено на рис. 3.7

Рисунок 3.7 - Розрахунок параметрів моделі 1

Таким чином модель має вигляд

![]()

Аналіз параметрів моделі свідчить, що кожного періоду інтегральний показника ліквідності збільшується на 0,023 одиниці.

Критерії адекватності моделі наведено на рис. 3.8

Рисунок 3.8 - Критерії якості моделі

Аналіз цього рисунку свідчить, що побудована модель є адекватною і її можна використовувати для прогнозування.

Модель 2 - модель прогнозування інтегрального показника стабільності.

Розрахунок параметрів наведено на рис. 3.9

Рисунок 3.9 - Розрахунок параметрів моделі 2

Таким чином модель має вигляд

![]()

Читайте більше

Податкова система в Україні

Подальший

розвиток України значною мірою залежить від ефективності фінансової стратегії,

яка забезпечує підвищення добробуту населення, виконання державою своїх

обов’язків та функцій. Адже стабільність і економічний розвиток держави

залежать від її податкової політики. Однією з основних ...

Фінансова система України

В

даній курсовій роботі наводиться коротка характеристика основних теоретичних

засад фінансової системи, її складових ланок та основного механізму її

функціонування. Узагальнено теоретичні засади функціонування фінансової

системи. Надається аналіз проблем фінансової системи України. Розк ...