Побудова кластерів фінансового стану підприємства та вибір фінансової стратегії

Побудова кластерів фінансового стану дозволяє реалізувати третій та четвертий етапи алгоритму вибору фінансової стратегії.

Для побудови кластерів доцільно використовувати пакет Statistica. Побудова кластерів здійснюється за допомогою методу к-середніх. Стартове вікно зображено на рис. 3.13

Рисунок 3.13 - Стартове вікно кластерного аналізу

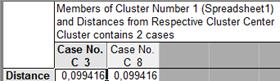

Результати кластерізації зображено на рис. 3.14

Рисунок 3.14 - Результати кластерного аналізу

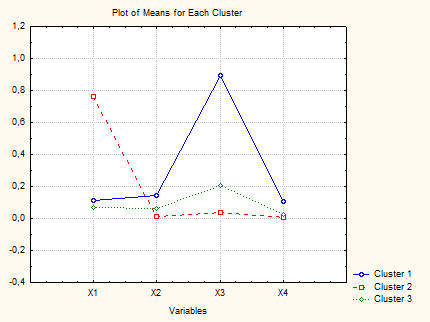

Для аналізу кластерів необхідно дослідити середні значення кожного з показників. Дані щодо середніх значень наведено на рис. 3.15 та в табл. 3.2.

Рисунок 3.15 - Середні значення показників в кластерах

Таблиця 3.2 - Середні значення показників в кластерах

|

Кластер 1 |

Кластер 2 |

Кластер 3 | |

|

X1 |

0,110700 |

0,764000 |

0,071763 |

|

X2 |

0,144050 |

0,012300 |

0,064275 |

|

X3 |

0,892800 |

0,036800 |

0,204950 |

|

X4 |

0,104150 |

0,006000 |

0,023013 |

Згідно таблиці 3.2 можна дати наступну інтерпретацію кластерів (табл. 3.3).

Таблиця 3.3 - Економічна інтерпретація кластерів

|

Кластер |

Економічна інтерпретація |

|

1 |

Кластер високого рівня стійкості фінансового стану |

|

2 |

Кластер низького рівня стійкості фінансового стану |

|

3 |

Кластер середнього рівня стійкості фінансового стану |

Таким чином, за досліджуваний період часу підприємство знаходилось в наступних фінансових станах (табл. 3.4).

Таблиця 3.4 - Клас фінансового стану підприємства

|

Період часу |

Клас фінансового стану |

|

1 |

Низький |

|

2 |

Середній |

|

3 |

Високий |

|

4 |

Середній |

|

5 |

Середній |

|

6 |

Середній |

|

7 |

Середній |

|

8 |

Високий |

|

9 |

Середній |

|

10 |

Середній |

|

11 |

Середній |

Читайте більше

Управління грошовими потоками на підприємствах АПК (на прикладі сільськогосподарських підприємств ДПДГ Черкаське і СТОВ Перемога)

Актуальність

теми

визначається гострою необхідністю оптимізації грошових потоків

сільськогосподарських підприємств у сучасних умовах. Значна частина

кардинальних заходів, здійснених Урядом, мала не так економічний, як політичний

характер, що не завжди себе виправдовувало. Непослідовніст ...

Аналіз ефективності використання фінансових ресурсів ТОВ Лагуна м. Суми

Актуальність

теми дослідження. В умовах ринкових трансформацій, функціонування підприємств

усе більше ускладнюється під впливом динамічних змін різних факторів

навколишнього середовища. Критично оцінюючи загальну тенденцію позитивних

зрушень за останні роки, слід зазначити, що реальний с ...