Склад і структура джерел фінансування підприємства

Аналіз даних таблиці, дозволяє зробити висновок про те, що загальна величина внутрішніх джерел фінансування підприємства збільшилася до кінця 2012 р. на 787,5 тис. грн. і склала 1356,9 тис. грн., дана обставина обумовлено збільшенням чистого прибутку підприємства на 250 тис. грн. і величини амортизаційних відрахувань на 237,5 тис. грн.

Графічно структуру внутрішніх джерел фінансування підприємства за 2011 - 2012 рр можна представити у вигляді рис. 2.3, 2.4.

Рисунок 2.3 - Структура внутрішніх джерел фінансування за 2011 р.

Рисунок 2.4 - Структура внутрішніх джерел фінансування за 2012 р.

У 2011 році внутрішні джерела фінансування підприємства на 86,95% складалися з прибутку, лише 1,15% займала величина статутного капіталу підприємства. До кінця 2012 року ситуація дещо змінилася.

Як видно з рис. 2.3 та 2.4, найбільшу частку серед власних джерел фінансування займає прибуток підприємства, величина якої в 2012 р. збільшився на 250 тис. грн., в порівнянні з попереднім періодом. Найменшу частку становить величина статутного капіталу, розмір якого залишається незмінним протягом всього аналізованого періоду. У 2012 році відбулося збільшення частки амортизаційних відрахувань у загальному обсязі джерел фінансування підприємства, що пов'язано з придбанням основних фондів.

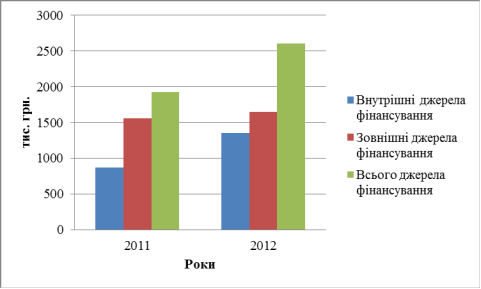

Динаміку зміни величини фінансових ресурсів підприємства можна представити у вигляді рис. 2.5.

Рисунок 2.5 - Динаміка зміни фінансових ресурсів

Серед зовнішніх джерел фінансування переважну роль займає кредиторська заборгованість перед постачальниками, її питома вага в загальному обсязі зовнішніх джерел до кінця 2012 року склав 75,6%. На 7,82% знизилася питома вага короткострокових кредитів і позик. Слід зазначити, що у складі зовнішніх джерел фінансування ТОВ «Моноліт» відсутні довгострокові позики.

У 2011 році в загальному обсязі джерел фінансування підприємства 45,15% становили внутрішні джерела і 54,85% зовнішні джерела фінансування. До 2012 року питома вага внутрішніх джерел фінансування збільшився і склав 52,16% від загального обсягу.

Читайте більше

Основи роботи органів Пенсійного фонду України на прикладі його управління в Великоновосілківському районі

Найважливішою функцією держави є пенсійне забезпечення населення, яке

забезпечується шляхом надання соціальних послуг населенню. Тому об’єктом

дослідження є діяльність УПФУ в Великоновосілківському районі.

Мета професійного тренінгу - це застосувати теоретичні знання, які були

отримані ...

Аналіз фактичних і статистичних даних по Дніпропетровській області щодо надходження іноземних інвестицій за останні три роки

Інвестиційна політика є складовою частиною економічної політики держави і

повинна бути спрямована на створення оптимальних умов для активізації

інвестиційного потенціалу.

Основними напрямами інвестиційної діяльності є: створення привабливих

умов для роботи іноземних інвесторів; збільше ...