Організація податкової служби і податкової роботи

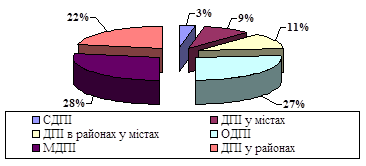

Рис. 1.3. Розподіл ДПІ за типами

На 01.01 2012 року центральний апарат ДПС України скорочено на 20 відсотків. Затверджено нову організаційну структуру ДПС України, що складається із 24 самостійних підрозділів замість 33, які функціонували в складі ДПА України (табл. 2.1). Усунуто дублювання функцій між підрозділами, розширено повноваження керівників структурних підрозділів та підвищено рівень їх персональної відповідальності.

ДПС у своїй діяльності керуються Конституцією і Законами України, Постановами ВР України, Указами і Розпорядженнями Президента України, Постановами і Розпорядженнями КМ України та рішеннями місцевих органів влади.

Місцеві ДПІ підпорядковуються регіональним (обласним) ДПС і Державній податковій службі України, а ДПС України - Президенту України.

Державні податкові органи співпрацюють з фінорганами, установами банків, державним казначейством, судами, державною фінансовою та митною службами, іншими контролюючими органами.

Видатки на утримання ДПС визначаються КМ України і фінансуються з державного бюджету.

Податкові органи різних рівнів (ОДПІ, ДПІ СДПІ МДПІ) є юридичними особами, мають самостійні кошториси видатків, поточні рахунки в установах банків і печатку із зображенням Державного гербу України та своїм найменуванням.

Завданнями органів державної податкової служби України є:

- здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів, а також неподаткових доходів, установлених законодавством;

внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;

прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

формування та ведення Державного реєстру фізичних осіб - платників податків та Єдиного банку даних про платників податків - юридичних осіб;

надання податкових консультацій;

запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення.

Державна податкова служба України

відповідно до покладених на неї завдань здійснює такі основні функції:

- виконує безпосередньо, а також організовує роботу державних податкових служб та державних податкових інспекцій, пов’язану із:

- здійсненням контролю за своєчасністю, достовірністю, повнотою нарахування та сплати податків та зборів, контролю за валютними операціями, контролю за додержанням порядку проведення готівкових розрахунків за товари (послуги) у встановленому законом порядку, а також контролю за наявністю ліцензій на провадження видів господарської діяльності, що підлягають ліцензуванню відповідно до закону, торгових патентів;

- здійсненням контролю за додержанням виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету;

- обліком платників податків, інших платежів;

- виявленням і веденням обліку надходжень податків, інших платежів, супроводженням Єдиного реєстру податкових накладних;

- проведенням роботи по боротьбі з незаконним обігом алкогольних напоїв та тютюнових виробів, веденням реєстрів імпортерів, експортерів, оптових та роздрібних торговців, місць зберігання алкогольних напоїв та тютюнових виробів, участю у розробленні пропозицій щодо основних напрямів державної політики і проектів державних програм у сфері боротьби з незаконним обігом алкогольних напоїв та тютюнових виробів, організацією виконання актів законодавства у межах своїх повноважень, здійсненням систематичного контролю за їх реалізацією, узагальненням практики застосування законодавства, застосуванням у випадках, передбачених законодавством, фінансових санкцій до суб’єктів підприємницької діяльності за порушення законодавства про виробництво і обіг спирту етилового, коньячного, плодового, алкогольних напоїв і тютюнових виробів, здійсненням заходів по вилученню та знищенню або передачі на промислову переробку алкогольних напоїв, знищенню тютюнових виробів, що були незаконно вироблені чи знаходилися у незаконному обігу;

Читайте більше

Майнове оподаткування в Україні

Сучасне

майнове оподаткування є складовою частиною і невід’ємним елементом податкової

системи нашої держави. Але цей напрямок в оподаткуванні на сьогодні - один з

найменш розроблених, незважаючи на ту увагу, що приділяється йому з боку

політиків та науковців. Майнове оподаткування застос ...

Управління фінансами

Необхідність переходу в Україні до інформаційного суспільства

ставить перед урядом завдання формування єдиного інформаційного простору (ЄІП)

в державному управлінні. Для цього необхідно враховувати особливості

функціонування всіх гілок влади державного управління, законодавчих процесів,

...