Метод поточно-запасних характеристик короткострокового планування діяльності підприємства

Рисунок 2.7 - Придбання матеріалів: f(t) - потік засобів придбання матеріалів

Зображення інтенсивності потоку у вигляді функції часу означає, що в кожний момент інтенсивність має деяке миттєве числове значення, яке можна представити у вигляді графіка.

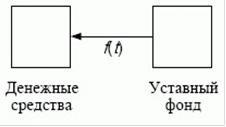

В результаті внесення грошових коштів у статутний капітал підприємства (рис. 2.8) кількість грошових коштів збільшується, а сумарне вилучення з накопичувача, що зображує статутний капітал, по абсолютній величині збільшується як результат відтоку засобів. Оскільки в методології ПФС вилучення з накопичувача зображується негативними числами, змінна величина, що представляє вміст статутного капіталу, є негативною й збільшується по абсолютній величині на внесену суму грошей. Потікf(t)може бути потоком продажів акцій підприємства.

У випадку, коли власник вилучає засоби зі статутного капіталу у вигляді грошей, ПФС (рис. 2.8) залишається незмінною, а інтенсивність потоку вилучення засобівf(t)слід вважати негативною, відповідно напрямку руху коштів, протилежному стрілці на рисунку.

Рисунок 2.8 - Утворення статутного капіталу: f(t) - потік коштів, внесених у статутний капітал

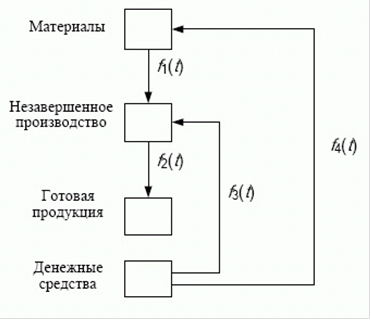

ПФС виробництва продукції (рис. 2.9) можна вважати композицією найпростіших структур рис. 2.7 конвертації активів одних видів в інші. У цьому випадку вартість незавершеного виробництва складається з вартості матеріалів, відпущених у виробництво, і заробітної плати робітників, зайнятих у виготовленні продукції.

Рисунок 2.9 - Виробництво продукції:

f1(t) - витрата матеріалів у виробництво, f2(t) - випуск готової продукції,f3(t) - потік заробітної плати робітників, f4(t) - придбання матеріалів,поставки й оплата синхронні

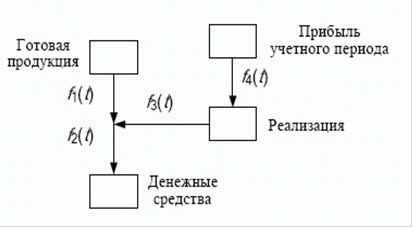

У процесі реалізації продукції (рис. 2.10) потік виторгу f2(t) складається з потоку собівартості реалізованої продукції f1(t)і потоку валового прибутку f3(t):

f2(t) = f1(t) + f3(t)

У результаті відтоку по потоку прибутку із правого нижнього накопичувача в ньому утворюється вилучення засобів, що відповідає кредитовому сальдо рахунку «реалізація», абсолютна величина негативного вмісту збільшується, представляючи в такий спосіб нагромадження прибутку від реалізації.

Рисунок 2.10 - Реалізація й прибуток:

f1(t) - продажі готової продукції, у собівартості, f2(t) - виручка від продажів, f3(t) - прибуток валовий, f4(t) - закриття рахунку реалізації наприкінці облікового періоду

По потоку f4(t) у його позитивному напрямку наприкінці облікового періоду одноразово переміщається сума, що дорівнює прибутку, накопиченому в блоці реалізації, що відповідає закриттю однойменного рахунку. У результаті вміст блоку стає рівним нулю, а негативний уміст накопичувача прибутку облікового періоду збільшується на суму накопиченого валового прибутку. Отже, прибуток у ПФС представляється як негативний уміст накопичувачів, як це й повинне бути у відповідності з методологією ПФС стосовно до джерел засобів.

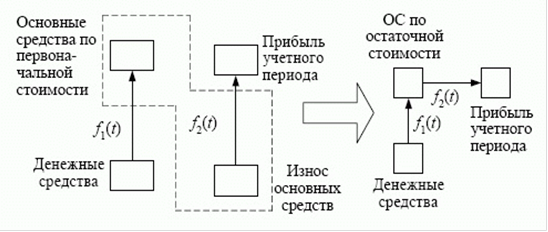

ПФС придбання й амортизації основних засобів (рис. 2.11, ліворуч) складається із двох не зв’язаних одна з одною структур, оскільки в бухгалтерському обліку для первісної вартості основних засобів і їх накопиченого зношування існують окремі рахунки. Зношування основних засобів в обліку розглядається як джерело, і тому в ПФС відповідний блок має негативний уміст. Якщо є необхідність зобразити основні засоби по залишковій вартості, то накопичувачі, обведені пунктирною рамкою, агрегуються, уміст агрегату стає рівним сумі агрегуємих умістів, тобто, з урахуванням від’ємності накопиченого зношування, залишкова вартість основних засобів дорівнює первісній за мінусом зношування.

Рисунок 2.11 - Основні засоби й амортизація: f1(t) - придбання основних засобів, f2(t) - амортизація основних засобів

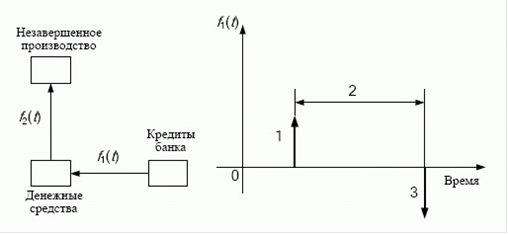

У ПФС позичок банку (рис. 2.12) окремий потік f1(t) є для основних сум позички, і окремий - для відсотків. Якщо f1(t)>0, то це одержання позички, якщо f1(t)<0, то це повернення.

Рисунок 2.12 - Позички банку:

f1(t) - потік основної суми позички, f2(t) - відсотки за користування позичкою, 1 - одержання позички, 2 - строк позички, 3 - повернення позички

Читайте більше

Планування бюджету фірми й операційний аналіз її діяльності

Фінансовий

менеджмент - це наука управління фінансами підприємства, направлена на

досягнення його стратегічних і тактичних цілей. Останні ж є індивідуальними для

кожного суб’єкта, що господарює. Новий складний етап формування ринкової

економіки в нашій країні породив потребу у досліджені ...

Методи та оцінка депозитних операцій комерційних банків (на матеріалах Сімферопольської філії Акціонерного банку Київська Русь)

Випускна робота бакалавра на тему: «Методи та оцінка депозитних операцій

комерційних банків» (на матеріалах Сімферопольської філії Акціонерного банку

«Київська Русь») містить 81 сторінок, 25 таблиць, 3 рисунки, 1 додаток, 60

використаних джерел.

Об’єктом випускної роботи бакалавра є ді ...