Механізм оподаткування філії ПАТ «Державного Ощадного Банку України»

Потім розрахуємо суму податку до сплати помноживши його на фіксовану ставку податку 25%(Згідно Закону України «Про оподаткування податку на прибуток підприємств»):

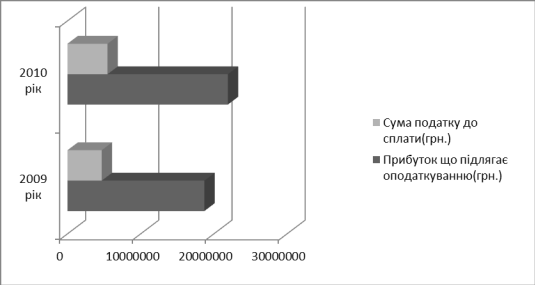

рік: 17975808,17*25% = 4677452,04(грн.)

рік: 21921717,29 * 25% = 5480429,26(грн.)

На підставі даних Рисунка 3.2. можна проаналізувати діяльність Кіровоградської філії Ощадбанку за 2009-2010 роки. З таблиці 3.2. бачимо що прибуток що підлягає оплаті у 2010 році зріс порівняно 2009 роком на 14,7%, це не може не свідчити про позитивну динаміку росту капіталу, тому і стабільність банку зросла у 2010 році порівняно з попереднім.

Рисунок 3.2. Схема сум отриманих прибутків і суми податку до сплати Кіровоградської філії Ощадбанку у 2009-2010роки.

Абсолютне відхилення отриманого прибутку: 21921717,29-18709808,17=3211909,12грн. Можна сказати що в 2010році філія Ощадбанку отримала прибуток на 3211909,12 грн. більше ніж у 2009 році.

Відносне відх. Отриманого прибутку становитиме: 21921717,29/18709808,17=117% Це свідчить про те шо прибуток банку у 2010 році порівняно 2009 роком зріс на 17%, а отже і сума податку з доходу буде теж сплачена на 17% більше у 2010 році в порівнянні з попереднім.

З січня 2011 року вступив в дію Податковий Кодекс України[43] який вніс деякі зміни в нарахуванні та сплаті податку на прибуток підприємств і якщо б прибуток Кіровоградської філії Ощадбанку за 2009 і 2010 роки розраховувався б згідно цього кодексу він би мав такі зміни як:

ставка прибутку була б не 25%, а в 2011р. становила б 23%; у 2012р. - 21%; 2013р. - 19%; і з 2014р. - 16%.

при визначенні об'єкта оподаткування більше не застосовувались би терміни «валовий дохід» та «валові витрати», а просто «дохід» та «витрати», як у бухгалтерському обліку, а також «собівартість»

термін «основні фонди» змінився б на «основні засоби» і їх класифікації розширено з 4до 16.

сума амортизаційних відрахувань входила б до складу собівартості та інших витрат тощо.

Кіровоградська філія обласного управління ПАТ «Державний Ощадний Банк України» також сплатила за звітні роки і збір за першу реєстрацію транспортних засобів придбавши нові службові автомобілі.

Базою оподаткування даного податку слугували: об'єми циліндрів двигунів в куб. сантиметрах даних автомобілів. Податковий період даного податку дорівнює календарному року.

Також Кіровоградська філія обласного управління ПАТ «Державний Ощадний Банк України» сплачує збір єдиного внеску на загальнообов'язкове державне соціальне страхування на основі Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування»[22]:

Базою обчислення даного збору є основна заробітна плата працівникам, додаткова заробітна плата та інші компенсаційні та заохочувальні виплати.

Нарахування єдиного соціального внеску встановлюється у відсотках до класів професійного ризику виробництва, в даному випадку Кіровоградська філія обласного управління ПАТ «Державний Ощадний Банк України» сплачує його у розмірі 36,3% так як є бюджетною установою.

Кіровоградська філія обласного управління ПАТ «Державний Ощадний Банк України» сплачує і місцеві податки і збори такі як: забруднення навколишнього природного середовища, спеціальне водокористування, комунальнй податок, збір за місця паркування транспортних засобів.

Читайте більше

Методи та оцінка депозитних операцій комерційних банків (на матеріалах Сімферопольської філії Акціонерного банку Київська Русь)

Випускна робота бакалавра на тему: «Методи та оцінка депозитних операцій

комерційних банків» (на матеріалах Сімферопольської філії Акціонерного банку

«Київська Русь») містить 81 сторінок, 25 таблиць, 3 рисунки, 1 додаток, 60

використаних джерел.

Об’єктом випускної роботи бакалавра є ді ...

Облік фінансових результатів підприємства та оцінка інвестиційної привабливості підприємств агропромислового комплексу (на матеріалах Агрофірми Маяк)

облік фінансовий оздоровлення

Функціонування

України як незалежної самостійної держави стало початком бурхливих змін у

соціально-економічному житті країни. У цих умовах перебудову господарської

діяльності підприємств спрямовано на оволодіння механізмом ринкових відносин і

поставлено н ...