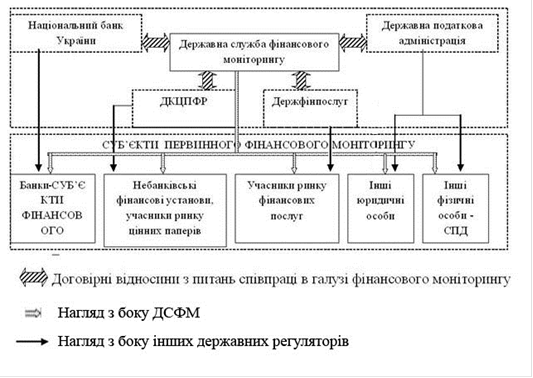

Місце системи державного фінансового моніторингу в загальній системі державних органів фінансового нагляду та контролю

Звичайно, не тільки зовнішні чинник сприяли створенню цієї служби. З моменту запровадження в Україні ринкових відносин основним державним органом,виконуючим контрольно-наглядові функції, була податкова інспекція. Періодичний контроль, який вона здійснює - раз в місяць, дозволяє вивчити діяльність підприємства за минулий період і дослідити настільки деталізовано, наскільки потрібно - аж до кожній окремій операції. Але звiти за місяць (чи квартал, чи навіть рік, як в деяких країнах, як наприклад в Англії, де підприємства подають податкову звітність раз на рік) не можуть забезпечити усi аспекти необхідного контролю у сфері фiнансiв. Національний Банк, навпаки, може отримувати інформацію від підзвітних банків (через яки ведуть розрахунки підприємства) щоденно, але їй бракує детальності, і її треба систематизувати у напрямку держiнтересiв. Тож фінансовий моніторинг, як державний інститут, поєднує в собі найкращі властивості інших наглядових органів, доповнюючи систему органів фінансового нагляду та контролю. Він робить систему фінансового моніторингу такою, що дозволяє відслідкувати рух фінансових ресурсів на необхідному рiвнi, протидіючи відмиванню коштів отриманих злочинним шляхом, та боротися з фінансуванням тероризму.

Рисунок 1. Національна система органів фінансового нагляду та контролю України.[3]

Система фінансового моніторингу України складається з двох рівнів - первинного та державного.

Суб'єктами первинного фінансового моніторингу є

:

•банки, страхові та інші фінансові установи;

•платіжні організації, члени платіжних систем, еквайрингові та клірингові установи;

•товарні, фондові та інші біржі;

•професійні учасники ринку цінних паперів;

•інститути спільного інвестування;

•гральні заклади, ломбарди, юридичні особи, які проводять будь-які лотереї;

•підприємства, організації, які здійснюють управління інвестиційними фондами чи недержавними пенсійними фондами;

•підприємства та об'єднання зв'язку, інші некредитні організації, які здійснюють переказ грошових коштів;

•інші юридичні особи, які відповідно до законодавства здійснюють фінансові операції.

Суб'єктами державного фінансового моніторингу

є:

•центральні органи виконавчої влади та Національний банк України, які відповідно до закону виконують функції регулювання та нагляду за діяльністю юридичних осіб, що забезпечують здійснення фінансових операцій;

•спеціально уповноважений орган виконавчої влади з питань фінансового моніторингу - центральний орган виконавчої влади зі спеціальним статусом та повноваженнями, а саме Державна Служба фінансового моніторингу України.

Методологічні засади

При розробці концепції функціонування служби фінансового моніторингу був врахований досвід інших країн.

Світовий досвід пропонує до застосування три основні системи організації фінансового контролю.

Перша система контролю передбачає заборону великих за обсягом угод з готівкою без участі професійного посередника. Вона реалізована в межах Європейського Союзу. Наприклад, італійським законодавством не вимагається, щоб підприємці або фінансисти вели облік значних угод із готівкою та повідомляли про них. Натомість існує заборона на здійснення таких угод без законного фінансового посередника, який веде відповідний облік.

Читайте більше

Робота Управління статистики в Сумській області

Звіт по переддипломній практиці містить характеристику управління

статистики в Сумській області вцілому та відділу статистики фінансів, опис

специфіки його роботи. Під час проходження практики в фінансовому статистичному

відділі я ознайомилась з основами фінансової звітності підприємств, ...

Сутність поняття «фінансова стійкість підприємства», її види та завдання

аналізу

Фінансова стійкість підприємства є однією з головних умов

життєдіяльності, розвитку й забезпечення високого рівня конкурентоспроможності

підприємства. Саме фінансова стійкість підприємства характеризує ефективність

операційного, фінансового та інвестиційного розвитку, містить необхідну

інформаці ...