Основні мотиви заощаджень домогосподарств в Україні

– мотиви, які стимулюють вимушені заощадження: пов’язані з формуванням заощаджень через звичку (схильність до нагромадження як самоціль); невідповідність обсягу і структури пропозиції благ попиту на них; відставання потреб людини від її платоспроможності; труднощі легалізації тіньових доходів тощо).

У світовій літературі найчастіше використовують детальнішу класифікацію мотивів заощадження, запропоновану Дж. Кейнсом. Кейнс

зазначав, що: «Є, взагалі кажучи, вісім основних стимулів або цілей суб’єктивного характеру, усі вони спонукають людей утримуватись від витрачання одержаного доходу». Перелічимо ці вісім мотивів Кейнса, вказавши, як їх визначає сьогодні економічна наука [16]:

– створити резерв на випадок непередбачених обставин - застережний мотив;

– забезпечити майбутнє (наприклад, подбати про старість, освіту дітей), оскільки співвідношення між доходами людини (сім’ї) та її потребами змінюється упродовж життя - мотив життєвого циклу;

– забезпечити собі дохід у вигляді процента і скористатися зростанням цінності майна, оскільки більшому реальному споживанню у майбутньому віддають перевагу над меншим поточним споживанням - мотив міжчасового заміщення;

– отримати можливість поступово збільшувати свої видатки у майбутньому, що відповідає поширеному підсвідомому бажанню бачити в майбутньому поступове підвищення свого життєвого рівня - мотив поліпшення;

– насолоджуватися почуттям незалежності і свободою дій, навіть якщо немає чітких планів чи намірів щодо майбутнього - мотив незалежності;

– забезпечити можливості маневру для здійснення ризиковних чи ділових операцій - мотив підприємництва;

– залишити спадок - мотив спадку;

– задовольнити почуття скнарості, тобто нічим необґрунтований, але стійкий спротив самому факту витрачання грошей - мотив жадібності.

Сучасні науковці до перелічених мотивів Кейнса додають [15]:

– мотив невизначеності;

– мотив вимушених заощаджень;

– мотив придбання товарів тривалого користування.

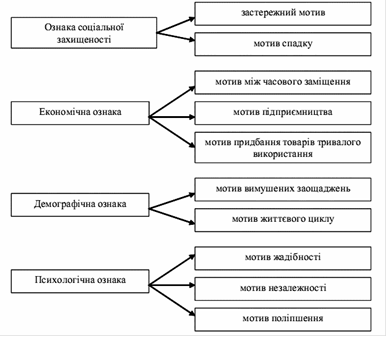

Вище перелічені мотиви можна виділити в окрему класифікацію і віднести їх до конкретних груп. Класифікаційні ознаки наведені на рисунку 1.1.

Рисунок 1.1 - Класифікація мотивів заощадження домогосподарств за Дж.М. Кейнсом [21]

Ознака соціальної захищеності характеризується тим, що заощадження дають можливість забезпечити майбутнє, оскільки існує невизначеність щодо майбутніх доходів.

Економічна ознака, являє собою, участь в економічних процесах для отримання майбутніх доходів.

Мотиви, що відносяться до демографічної ознаки характеризуються: віком громадян; рівнем доходу, тобто залежності від економічного розвиту регіону в якому проживають громадяни.

Психологічна ознака характеризується підсвідомим бажанням підвищення свого життєвого рівня, задоволення відчуття незалежності [21].

Очевидно, що різні групи населення при ухваленні рішень щодо заощадження керуються різними мотивами (групами мотивів) залежно від віку, місця проживання, матеріального становища, освітнього та культурного рівня тощо. Відмінності у мотивах логічно зумовлюють відмінності у моделях поведінки заощадників та їх реакції на зміни тих чи інших чинників. Тому глибоке розуміння мотивів заощаджень домогосподарств важливе для прогнозування впливу різноманітних заходів економічної політики на рівень особистих, а відтак і національних, заощаджень [23].

Читайте більше

Програмно-цільовий метод управління місцевими бюджетами

Сучасний стан розвитку України і її окремих регіонів потребує

поглибленого та прогнозованого розуміння ролі бюджету в економічній системі

держави, у формуванні показників комплексної програми соціально-економічного

розвитку окремого регіону та адміністративно-територіальної одиниці.

До ...

Фінансові результати діяльності підприємств, їх зміст і склад, порядок розрахунку, та використання

В

наш час багато які економісти схильні бачити головну причину нинішньої

економічної кризи в Україні у непослідовності проведення економічних реформ,

частих змінах економічного курсу та складу уряду. Безумовно,

така точка зору не позбавлена об'єктивності, однак на мою думку, сучасна

еко ...