Світовий досвід формування та використання заощаджень та їх мотивація

Заощадження населення, як і заощадження інших економічних суб’єктів, у формі депозитів у банківській системі, включаючись у господарський оборот, дозволяють банкам виконувати свою роль і як основи платіжної системи країни, за безпечуючи рух грошових і фінансових потоків у національному господарстві, формувати необхідний суспільству позиковий капітал, прискорювати економічне зростання і підвищувати ефективність економіки, здійснювати кредитну емісію, впливаючи на грошову масу в обігу [40].

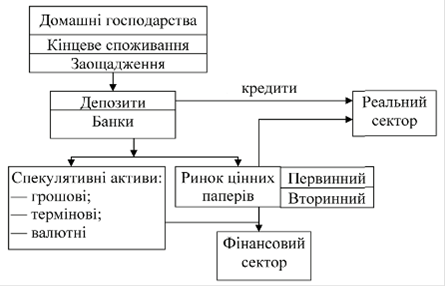

У цілому роль банків у трансформації заощаджень населення в реальні інвестиції можна визначити по співвідношенню об’ємів грошових потоків, отриманих від зберігачів, і розміщених в різні інструменти як від власного імені і за свій рахунок, так і від імені, за рахунок і за дорученням клієнтів. Це відображає подана нижче схема (рис. 3.1)

Рисунок 3.1 - Модель трансформацыї заощаджень населення в інвестиційний процес через фондовий ринок [40].

У цілому заощадження населення у формі банківських депозитів дозволяють людям досягати цілей, які, завдяки своїй трансформації, сприяють реалізації певних мотивів заощаджень [40]:

– безпека зберігання заощаджень у грошовій формі,

– накопичення грошових коштів на придбаннятоварів і послуг, а також на освіту дітей,

– створення резерву на задоволення непередбачених потреб, отримання доходів.

При цьому останній мотив має вирішальне значення лише для тієї групи населення, яка не схильна до вищого ризику або не володіє достатньою інформацією або знаннями про альтернативні способи розміщення своїх заощаджень, а також не готова до активної інвестиційної діяльності. В той же час рівень прибутковості по депозитах навіть для такої категорії населення є істотним стимулом при ухваленні рішення про вкладення заощаджень у банк.

На ринку цінних паперів США обертаються ощадні бони та ноти. Вони належать до ощадних облігацій, які використовують для залучення коштів населення.

Для підвищення попиту населення ощадні облігації мають низьку номінальну вартість. Вони продаються за ціною, що коливається в межах від 50 до 100 відсотків номінальної вартості паперів. Розміщення таких цінних паперів проводиться і в готівковій, і в безготівковій формах одночасно з отриманням заробітної плати. Інвестори можуть продавати такі ощадні облігації фінансовій установі або банку через 6 місяців після їх придбання.

Доходи за ощадними облігаціями можуть сплачуватися (залежно від умов розміщення) двічі на місяць на рахунок у депозитарній установі, під час погашення в термін або під час дострокового погашення.

Запозичення коштів за допомогою різних за термінами обігу боргових паперів дає змогу регулювати структуру федерального боргу. Найбільша питома вага в структурі федерального боргу США припадає на коротко- та середньострокові відсоткові боргові папери [41].

Випуск цільових облігацій для населення - ощадних бондів (sаving bonds) Казначейство США почало здійснювати з метою фінансування витрат Першої світової війни. На сьогодні в обігу перебувають облігації серії EE та І.

Облігації серії ЕЕ випускаються за ціною 50% від номінальної вартості з максимальним строком обігу 30 років. Щомісячно нараховані відсотки додаються до основної суми боргу та сплачуються у випадку погашення облігації. Номінальної вартості дані облігації досягають приблизно за 17 років (4,17%). Із 1997 року по квітень 2005 року була встановлена доходність на рівні 90% від середньої за останні 6 місяців ставки доходності за 5 річними казначейськими векселями. Пізніше за ними було встановлено фіксовану відсоткову ставку, яка залежить від строку обігу, при цьому Казначейство гарантує досягнення номінальної вартості за 20 років. Формами випуску даних облігації є електронна, паперова, та через систему відрахувань роботодавця. Мінімальна сума придбання - 50 дол. США згідно номіналу (фактично 25 дол. США). За рік фізична особа не може придбати облігацій більше ніж на 5000 дол. США [43].

Облігації серії І передбачають встановлення частини фіксованої доходності, а іншої частини - прив’язаної до піврічного індексу інфляції. Формами випуску даних облігації є електронна та паперова. Мінімальна сума придбання ощадних облігацій також 50 дол. США згідно номіналу (фактично 25 дол. США). За рік фізична особа не може придбати облігацій більше ніж на 5000 дол. США за випуском кожної серії.

Можливість дострокового погашення з’являється не раніше ніж через рік. При погашенні облігацій в проміжку між 1 і 5 роками накладаються штрафні санкції - не нараховуються відсотки за останні 3 місяці.

Як видно із рис. 3.2, незважаючи на високу популярність ощадних облігацій в минулому, починаючи з 2002 року Казначейство США взяло курс на поступове закриття програми випуску ощадних облігацій, що відображається у зменшенні відсоткових ставок, зменшенні точок їх реалізації та припинення можливості використовувати кредитні картки з метою придбання облігацій через Інтернет.

Читайте більше

Особливості застосування податкових пільг щодо фізичних осіб в Україні

Для виконання своїх функцій держава формує відповідні засоби, що

концентруються в бюджетах різноманітних рівнів і цільових фондів. Перехід до

ринкових відносин, удосконалення відносин власності визначають податки як

основні джерела формування доходної частини бюджету. Проблемне вивчення й ...

Інституційні інвестори

Інституційні

інвестори відіграють важливу роль поряд з корпоративними та індивідуальними в

забезпеченні країни інвестиційними ресурсами. Якщо корпоративні та

індивідуальні інвестори є основними постачальниками ресурсів в економіці

країни, то інституційні інвестори витупають в ролі фінанс ...