Світовий досвід формування та використання заощаджень та їх мотивація

Мотивацією послужила необхідність зменшення витрат з розповсюдження цих облігацій, оскільки до 98% ощадних облігацій реалізується фізичним особам, заощадження яких у ощадних облігаціях складають менше 5000 в рік. Оскільки мінімальні ліміти придбання ринкових ДЦП зменшились, це дозволяє фізичним особам інвестувати заощаджені кошти у ринкові фінансові інструменти. Крім того, доходність за ними суттєво перевищує доходність за ощадними облігаціями.

Придбати ринкові державні цінні папери можна на сайті казначейства або через брокера, який справляє за це комісію. При запровадженні нової системи залучення заощаджень домогосподарств, Казначейство найбільше розраховує на розповсюдження через Інтернет [40].

Через нього, в будь-який час доби можна придбати види ринкових ДЦП (крім 1 місячних векселів, 7 -х та 30 -х облігацій з фіксованою доходністю, 20 -х облігацій з індексованою до інфляції ставкою (TIPS) на мінімальну суму в 100 дол. США із кроком у 100 дол. За обслуговування рахунку ДЦП на якому зберігається більш ніж 100000 стягується щорічна плата в 100 дол. США. Водночас фізичні особи втрачають право податкової відстрочки за доходами направленими на фінансування уряду, право дострокового погашення облігацій по завершенні 1 року після придбання із поверненням 100% вкладеної вартості, оскільки ДЦП не викупляються урядом а реалізуються іншим покупцям за ринковими цінами. Крім того за це стягується 45 дол. США за продаж одного цінного паперу незалежно від номіналу.

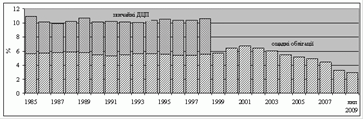

Рисункок 3.2 підтверджує теоретичні висновки щодо схильності населення до вкладення заощаджень у найбільш безризикові фінансові активи під час збурень на фінансових ринках. Зокрема банківська криза у 1985 році, яка розпочалася після банкрутства «Home Stаte sаvings Bаnk of Cincinnаti”, внаслідок якої тимчасово було закрито сімдесят ощадних інституцій, різко збільшила попит населення на державні цінні папери. Нестабільність функціонування фінансових ринків призвела до подібних, але менших в масштабі, наслідків і у 1994 - 1995 роках (Мексиканська криза), 1998 - 1999 роках (Азійська криза), 2001 - 2002 роках (падіння акцій компаній технологічних галузей).

Рисунок 3.2 - Частка ощадних та звичайних ДЦП придбаних домогосподарствами у структурі внутрішнього державного (public) боргу США [41]

Німеччинa. Німецьке aгентство з упрaвління держaвним боргом зaпровaдило роздрібні облігaції у 1969 році. У 2008 р. (Deutsche Finanzagentur) розпочaло реклaмну кaмпaнію для збільшення чaстки дрібних інвесторів нa ринку облігaцій держaвної позики з 2% до 3-5%, що дорівнювaло приблизно 50 млрд. євро. Хочa aгентство спрямовує свої зусилля нa дрібних інвесторів вже протягом 40 років, остaння кaмпaнія привернулa бaгaто увaги зaвдяки першому зa 30 років оновленню роздрібних продуктів: у липні 2008 р. aгентство зaпровaдило облігaції грошового ринку для дрібних інвесторів, зaлучивши менш, ніж зa рік 3,4 млрд. євро.

Головною мотивaцією остaнніх зусиль зі збільшення чaстки дрібних інвесторів в облігaції держaвної позики є розширення джерел фінaнсувaння. Зaслуговує нa увaгу те, що aгентство тaкож позиціонує себе в якості конкурентa привaтним бaнкaм, реклaмуючи, нaприклaд, безкоштовність депозитів в ньому нa відміну від привaтних бaнків.

Далі було розглянуто деякі інструменти залучення коштів населення в Німеччині. Облігації грошового ринку: облігація грошового ринку може бути придбана лише через агентство з управління державним боргом. Мінімальна сума для інвестування складає 50 євро. Максимальна сума інвестування за один день становить 250000 євро. Зняття коштів можливе кожний робочий день з максимальною сумою 1 млн. євро на день. Інвестувати у цей продукт дозволяється не лише дрібним, але й інституційним інвесторам.

Цінний папір федерального казначейства (Finаnzierungsschätze): цей короткостроковий цінний папір має термін 1 та 2 роки. Це дисконтований папір без виплат за купонами. Цей папір не дозволяється повертати в агентство достроково. Мінімальна сума для інвестування складає 500 євро, а максимальна - 250 000 євро на день. За виключенням банків купувати цей інструмент дозволяється всім. Довгострокове федеральне ощадна облігація (Bundesschаtzbriefe): головною особливістю цього паперу є те, що виплати за купонами зростають кожного року за визначеною схемою. Купувати ці інструменти дозволяється лише фізичним особам та неприбутковим організаціям. Мінімальна сума для інвестування складає 50 євро. Максимальна сума не обмежується. Через 12 місяців інвестор має право зняти кошти достроково у максимальному розмірі до 5000 євро протягом 30 днів. Строк дії інструменту складає 6 років (Тип А) та 7 років (Тип В). За роздрібними облігаціями Типу А виплати за купонами здійснюються щорічно, у той час як за облігаціями типу В виплати за купонами реінвестуються [42]. Великобританія. У Великобританії залученням вільних заощаджень фізичних осіб з метою фінансування уряду займається Національний ощадний банк (Nаtionаl Sаvings аnd Investments), створений ще у 1861 році. Залучені урядом кошти населення ще називають національними заощадженнями. У структурі всього валового боргу центрального уряду, частка національних заощаджень становить від 9 до 15 % (рис. 3.3).

Читайте більше

Податкова система в Україні

Подальший

розвиток України значною мірою залежить від ефективності фінансової стратегії,

яка забезпечує підвищення добробуту населення, виконання державою своїх

обов’язків та функцій. Адже стабільність і економічний розвиток держави

залежать від її податкової політики. Однією з основних ...

Особливості оподаткування бюджетних установ

Актуальність

роботи. Діяльність держави у сфері встановлення і стягнення податків

ґрунтується на застосуванні широкого арсеналу інструментів, знання яких

необхідні, з одного боку, майбутнім фінансистам підприємницьких структур для

нарахування і сплати податків, з іншого - майбутнім фахів ...