Місцеві бюджети у структурі бюджетної системи України

Бюджетна система - це сукупність усіх видів бюджетів, які врегульовані правовими нормами, формуються на єдиних принципах під впливом державного устрою та адміністративно - територіального поділу країни. Це система стійких і впорядкованих зв’язків (міжбюджетні відносини) між її ланками (державним і місцевими бюджетами), юридично пов’язаними між собою, яка базується на загальноприйнятих принципах, що відповідають міжнародним стандартам.

В Україні бюджетну систему складають: державний бюджет України, республіканський бюджет Автономної Республіки Крим та місцеві бюджети.

Бюджетна система України побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв та врегульована нормами права.

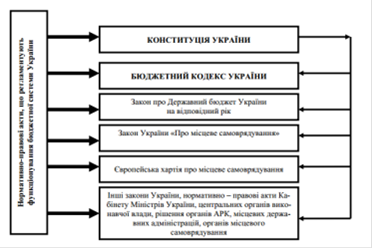

Бюджетні відносини регулюються з наступних нормативно - правових актів:

) Конституції України;

2) Бюджетного Кодексу;

) Щорічних законів про Державний бюджет України;

) Інших законів, з питань складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання та контролю за дотриманням бюджетного законодавства, а також питання відповідальності за порушення бюджетного законодавства;

) Нормативно-правових актів Кабінету Міністрів України, прийнятих на підставі і на виконання Бюджетного Кодексу та інших законів України з питань бюджетних відносин;

) Нормативно-правових актів органів виконавчої влади, прийнятих на підставі вищевказаних документів;

) Рішень про місцевий бюджет;

) Рішень органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийнятих відповідно до вищевказаних документів.

Вичерпний перелік нормативно-правових актів, що регулюють бюджетні відносини в Україні закріплено статтею 4 Бюджетного Кодексу (Рисунок 1.1). Порівняно з попереднім Бюджетним кодексом, розширено коло таких актів. Зокрема, пунктом 7 частини 1 до нормативно-правових актів, що регулюють бюджетні відносини, зараховано «рішення про місцевий бюджет». До складу бюджетного законодавства тепер входять нормативно-правові акти всіх органів виконавчої влади, а не тільки центральних.

Рисунок 1.1 - Нормативно-правові акти, що регламентують функціонування бюджетної системи України

Зі статтею 4 Бюджетного Кодексу зрозуміло, що основні принципи регулювання бюджетних відносин визначаються такими конституційними нормами: заборона проведення референдуму з питань бюджету; повноваження Верховної Ради України в галузі бюджетної діяльності; законодавче регулювання бюджетної системи; повноваження Президента України в галузі бюджету; повноваження Кабінету Міністрів України, місцевих державних адміністрацій, Автономної Республіки Крим, органів місцевого самоврядування тощо.

Спеціальні бюджетні закони включають Бюджетний кодекс і закон про Державний бюджет України, який приймається щорічно. До інших законів, що регулюють бюджетні відносини, можуть бути зараховані два типи законодавчих актів: суто бюджетні, присвячені регулюванню виключно бюджетних відносин; закони, які містять деякі норми, що регулюють бюджетну діяльність.

Нормативно-правові акти Кабінету Міністрів України, центральних органів виконавчої влади, рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування регулюють бюджетні відносини тільки у випадку, визначеному Бюджетним кодексом, спеціальними бюджетними законами, законами, що регулюють бюджетну діяльність. Зрозуміло, що основні повноваження відповідних органів регулюються конституційними нормами, але таким чином закріплюється й певний пріоритет, ієрархія нормативно-правових актів у регулюванні бюджетних відносин. Разом із тим потрібно враховувати й інше положення, що відповідно до Конституції України, Закону України «Про місцеве самоврядування в Україні» держава не має права регулювати відносини щодо розробки, прийняття, використання місцевих бюджетів та звітності по них, обмежувати повноваження органів місцевого самоврядування.

Місцеві бюджети є визначальною ланкою місцевих фінансів. Місцевими бюджетами є бюджет Автономної Республіки Крим, обласні бюджети, районні бюджети й бюджети місцевого самоврядування. В новій редакції Бюджетного кодексу з цього переліку виключено «бюджети районів у містах», які зараховано до бюджетів місцевого самоврядування. Це, у свою чергу, забезпечило уточнення змісту понять «місцеві бюджети», «бюджети місцевого самоврядування» та приведення їх у відповідність до Конституції України, Закону України «Про місцеве самоврядування в Україні», Європейської хартії місцевого самоврядування.

Читайте більше

Зміст, структура та особливості формування доходів залізниць

Формування

доходів великих виробничо-економічних комплексів значною мірою визначається

складністю та збалансованістю їх організаційної структури, а також узгодженістю

технологічних процесів організації виробництва продукції. На залізничному

транспорті основним видом продукції є послуги з ...

Кредитні картки

В

отанні часи банками приділяється велика увага до операцій з використанням

пластикових карток. Одною з причин такої уваги є зміни, які зараз відбуваються

на ринку банківських послуг. Стартовий період розвитку банківських структур в

нашій країні близький до завершення. Цей період характе ...