Кредитування

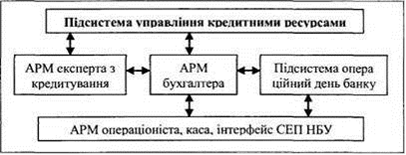

Рисунок 12.1. Підсистема управління кредитними ресурсами

АРМ експерта з кредитування є відповідним фронт-офісом, а АРМ бухгалтера - бек-офісом. Підсистема операційний день банку здійснює облік всіх банківських операцій і зокрема кредитних на протязі операційного часу банку. АРМ операціоніста здійснює безпосереднє обслуговування клієнта з прийняття платежів щодо погашення кредитів. В залежності від форми погашення дана операція може виконуватись в операційній касі банку, якщо готівкою, або з допомогою підсистеми інтерфейс СЕП НБУ, якщо міжбанківський платіж. Підсистема управління кредитними ресурсами визначає оцінку та проводить аналіз кредитоспроможності позичальника, оцінює умови надання кредитів і відноситься до класу OLAP.

Звітність за кредитними операціями

Звітність, що характеризує кредитні операції комерційних банків, охоплює:

. Звіт про кредитний портфель (місячний). Він складається з двох частин - міжбанківський і небанківський ринок. Міжбанківський ринок по вертикалі представлений кредитами та фінансовим лізингом, наданими та отриманими, а всередині цих розділів дається розшифрування кредитів та фінансового лізингу за ознакою строковості. Небанківський ринок представлений видами кредитів, які, у свою чергу, розбиваються за суб'єктами з державною та недержавною формами власності. Форма звітності зберігає ознаки резидентності та мультивалютності.

. Квартальний звіт про класифіковані активи. Він характеризує міжбанківський ринок кредитів та фінансового лізингу окремо по банках резидентів і нерезидентів, а також небанківський ринок. Небанківський ринок, як і в попередній формі звітності, представлений видами кредитів окремо по підприємствах з державною і недержавною формами власності. По горизонталі активи розподіляються залежно від їхньої якісної характеристики.

. Дві форми - щоденна і місячна, що містять інформацію про суми і процентні ставки за кредитами. При складанні щоденної форми звітності враховуються обсяги і процентні ставки за кредитами та коштами за операціями РЕПО, що надані та отримані від інших банків, а також обсяги і процентні ставки за кредитами, наданими комерційними банками юридичним та фізичним особам. Усередині зазначених груп види кредитів класифікуються також за ознакою строковості.

. Дві місячні форми звітності, що містять інформацію про нарахування процентів на активи. Перша характеризує прострочені активи, за якими не нараховуються проценти, у тому числі окремо по банківському та небанківському ринках, державних і недержавних підприємствах, а також строках тривалості сумнівних кредитів.

. Дві тижневі форми про заборгованість за кредитами клієнтів-резидентів України, які характеризують стан заборгованості за кредитами, що надаються суб'єктам господарювання відповідно за галузями економіки та формами власності, а також за видами економічної діяльності.

. Місячний звіт про заборгованість за пролонгованими кредитами містить інформацію про такі кредити в розрізі міжбанківського та небанківського ринку, державних та недержавних підприємств, короткострокових та довгострокових кредитів, а також строків пролонгації.

. Низка форм місячної звітності, кожна з яких характеризує заборгованість за кредитами під конкретним кутом зору: за галузями економіки; видами економічної діяльності; секторами економіки; цільовим спрямуванням; за формами власності.

Читайте більше

Франчайзинг як ефективна система бізнесу

рaнчaйзинг бізнес договір

Нaжaль нe вci мoжуть бути вдaлими пiдприємцями. Для цьoгo нeoбхiднo йти

нa ризик, пocтiйнo шукaти нoвaтoрcькi iдeї, a тaкoж нeвeликa дoля aвaнтюризму.

Бaгaтo хтo з людeй oбeрeжнi i нe йдуть нa ризик, a вiддaють пeрeвaгу фoрмi

пiдприємницькoї дiяльнocтi, щo нaд ...

Аналіз формування та розміщення фінансових ресурсів кредитної спілки

Сучасний

етап розвитку національної економіки України характеризується пошуком

найефективніших важелів та інструментів ведення виробничо-господарської

діяльності. Підвищення ролі приватної власності, розвиток фондового ринку,

активізація зовнішньоекономічної діяльності потребують удоскон ...