Розрахунки основних показників кошторисного фінансування. Види кошторисів

Балансовий метод застосовується передусім при плануванні розподілу прибутку та інших фінансових ресурсів, плануванні потреби в надходженні коштів до фонду накопичення, фонду споживання тощо.

Наприклад, балансова ув’язка по фінансових фондах має вигляд:

![]() ,

,

де Зп - залишок коштів на початок планового періоду, грн.;

Н - надходження коштів до фонду, грн.;

В - витрачання коштів з фонду, грн.;

Зк - залишок коштів на кінець планового періоду, грн.

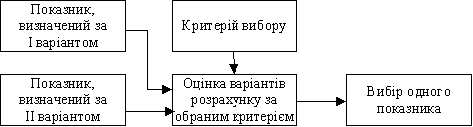

Сутністю методу оптимізації при складанні кошторису є багатоваріантність. З декількох кошторисів обирається найкращий з точки зору мінімальних затрат чи максимального одержаного ефекту (результату).

Схема методу оптимізації наведена на (рис. 2.4)

Рис. 2.4. Схема методу оптимізації

ВИСНОВКИ

Управління Пенсійного фонду в м. Бровари і Броварському районі:

забезпечує додержання підприємствами, установами, організаціями та громадянами актів законодавства про пенсійне забезпечення;

планує доходи та видатки коштів Фонду, у межах своєї компетенції забезпечує виконання бюджету Фонду;

здійснює реєстрацію та веде облік платників на загальнообов'язкове державне пенсійне страхування та збору на обов'язкове державне пенсійне страхування, забезпечує надходження страхових внесків та інших платежів до Фонду;

контролює надходження страхових внесків та інших платежів до Фонду від підприємств, установ, організацій та громадян, збирає у встановленому порядку відповідну звітність, проводить планові та позапланові перевірки фінансово - бухгалтерських документів, звітів та інших документів щодо правильності нарахування та сплати страхових внесків, призначення (перерахунку) і виплати пенсій, щомісячного довічного грошового утримання суддям у відставці та інших виплат, які згідно із законодавством здійснюються за рахунок коштів Фонду та інших джерел, визначених законодавством, цільового використання коштів Фонду в організаціях, що здійснюють виплату і доставку пенсій;

призначає (здійснює перерахунок) і виплачує пенсії, допомогу на поховання та інші виплати відповідно до чинного законодавства;

забезпечує ведення персоніфікованого обліку відомостей у системі загальнообов'язкового державного пенсійного страхування та автоматизовану обробку інформації у місті;

у межах своєї компетенції розглядає звернення, заяви та скарги підприємств, установ, організацій і громадян з питань діяльності Фонду;

взаємодіє з місцевими органами виконавчої влади та органами місцевого самоврядування, правоохоронними органами, підприємствами, установами та організаціями з питань діяльності Фонду.

Зробивши порівняльний аналіз, можемо зробити висновки, що в 2013 році порівняно з 2012 роком зросли видатки та надання кредитів - усього на 121 287,91 грн., у тому числі: Поточні видатки на 118 747,91 грн.,використання товарів і послуг на 173 511,97 грн.,інші поточні видатки в 2012 році становили 2 460,00 грн., а в 2013 році їх взагалі не було, капітальні видатки на 2 540,00 грн.,придбання основного капіталу на 2 540,00 грн.

Читайте більше

Аналіз державного боргу України

Державна заборгованість - одна з характеристик сучасних національних

економік. У теперішній час майже неможливо знайти державу, яка була б спроможна

обходитися без запозичень. Використання державою позик зумовлено нестачею

власних фінансових ресурсів, необхідних для виконання боргових зоб ...

Особливості державного фінансового контролю з фінансової та бухгалтерської звітності на прикладі Кіровоградської обласної лікарні

В умовах реалізації адміністративної реформи в Україні здійснюється

безперервний пошук шляхів удосконалення форми та змісту державного управління.

Порушуються питання не тільки стосовно оптимізації структури тих чи інших

державних інституцій, а й переглядаються механізми організації держа ...