Особливості фінансування підприємств різних форм організації бізнесу

При виході учасника з товариства з обмеженою відповідальністю йому виплачується вартість частини майна товариства, пропорційна його частці у статутному капіталі. Виплата провадиться після затвердження звіту за рік, в якому він вийшов з товариства, і в строк до 12 місяців з дня виходу. На вимогу учасника та за згодою товариства вклад може бути повернуто повністю або частково в натуральній формі.

Учаснику, який вибув, виплачується належна йому частка прибутку, одержаного товариством в даному році до моменту його виходу. Майно, передане учасником товариству тільки в користування, повертається в натуральній формі без винагороди.

Засновницькими документами даного підприємства є:

Свідоцтво про державну реєстрацію юридичної особи (додаток 4);

Довідка з єдиного державного реєстру підприємств та організацій України - ЄДРПОУ (додаток 3);

Статут Товариства (додаток 1).

Основне завдання фінансової діяльності підприємств полягає в мобілізації капіталу для фінансування їх операційної та інвестиційної діяльності. Фінансування - заходи, спрямовані на покриття потреби підприємства в капіталі, які включають мобілізацію фінансових ресурсів (грошових коштів, їх еквівалентів та майнових активів), їх повернення, а також відносини між підприємством та капіталодавцями, які з цього випливають (платіжні відносини, контроль та забезпечення). Основні форми фінансування здебільшого класифікують за такими критеріями (рис.2.1).

Для дослідження особливостей фінансування підприємства, слід розглянути склад його фінансових ресурсів, оскільки фінансування - це процес залучення коштів та інших ресурсів для забезпечення виробничо-господарської діяльності на прибутковій основі.

Фінансові ресурси виступають матеріальною основою формування капіталу підприємства, як на момент заснування, так і на кожному етапі його подальшого розвитку, їх склад та структура зумовлені обсягом та ефективністю виробництва, в свою чергу від їх величини залежить зростання виробництва та соціально-економічний розвиток підприємства. Ураховуючи значний вплив фінансових ресурсів на діяльність підприємства, їх можна класифікувати за певними ознаками.

Рис. 2.1 - Класифікація форм фінансування

За об’єктом інвестування виділяють капітал:

основний - характеризує частину фінансових ресурсів підприємства, яка спрямована на фінансування його необоротних активів;

оборотний - є частиною фінансових ресурсів, що формує сукупність оборотних активів підприємства.

За метою використання:

виробничий капітал - визначає частину фінансових підприємства, що інвестовані в його активи для здійснення поточної(операційної) діяльності;

позиковий капітал - частина фінансових ресурсів, що використовуються для інвестування в грошові інструменти (депозитні вклади) та боргові фондові інструменти облігації, депозитні сертифікати);

спекулятивний капітал - частина фінансових ресурсів, що використовуються під час здійснення спекулятивних (заснованих на різниці в цінах) фінансових операцій.

За належністю підприємству розрізняють:

власні фінансові ресурси (власний капітал) - характеризують загальну вартість коштів підприємства, що належать йому на правах власності;

позикові фінансові ресурси (позиковий капітал) - кошти, що залучаються підприємством для фінансування діяльності на загальних умовах.

Формування фінансовий ресурсів підприємств, як правило, відбувається за рахунок різних джерел: власного капіталу підприємства, позичених і залучених фінансових ресурсів (рис 2.2).

Рис. 2.2 - Склад фінансових ресурсів підприємства

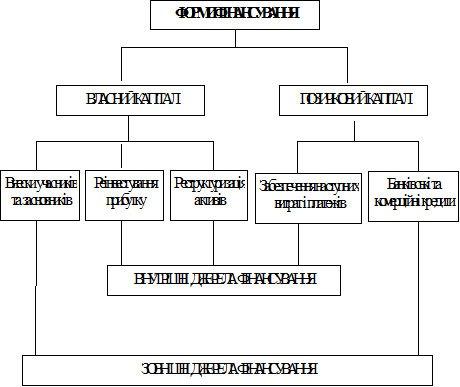

Визначення джерел формування оборотних коштів є важливою ділянкою роботи фінансиста підприємства, необхідно детально продумувати доцільність залучення додаткових фінансових ресурсів та при розробці політики їх формування дотримуватись основоположних принципів теорії фінансування, враховуючи всі чинники. За формами фінансування виділяють такі джерела фінансування. (рис. 2.3).

Рис. 2.3 - Форми фінансування

Фінансування товариства може здійснюватися на основі додаткових внесків учасників, тезаврації прибутку, залучення банківських і комерційних позичок. У разі, якщо кредитоспроможність товариства та його активи є недостатніми для залучення необхідних розмірів кредитних ресурсів, окремі учасники ТОВ можуть надавати поручительства чи інші види кредитного забезпечення під позички, які виділяються цьому товариству. Завдяки цьому розширюються можливості фінансування підприємства.

Досить часто з метою економії на податках учасники ТОВ замість фінансування товариства на основі збільшення статутного капіталу надають підприємству довгострокові позички. В цьому разі учасники розглядатимуться одночасно як власники і кредитори підприємства. Ризик втрати капіталу для учасника-кредитора буде меншим, оскільки згідно із законодавством про банкрутство претензії кредиторів задовольняються в першочерговому порядку порівняно з власниками.

Читайте більше

Дефіцит бюджету та його вплив на економічний розвиток

Стан

бюджетної системи можна назвати найважливішим критерієм економічної ситуації в

країні, а однією з найважливіших функцій бюджету є регулювання економіки. Адже

закладені в ньому параметри визначають наявність інвестиційних стимулів і

потенціалу вкладень, рівень соціального захисту гро ...

Податкові пільги і їх вплив на розвиток підприємства

Актуальність поданої теми полягає у розширеному розкритті ролі

податкових пільг у розвитку підприємства.

В першу чергу, потрібно звернути увагу що ж собою являє сама

пільга.

Пільга - це звільнення (повне або часткове) платника податків, що

враховує його особливості, від сплати подат ...